[失望R]看起来已经很好了,但另一组数据却触目惊心。

国家统计局数据,2025年,人均医疗保健支出相较2020年增长接近40%,远超人均可支配收入增速。

重大疾病治疗费用自付比例超40%,贫困家庭中40%为因病致贫、返贫。

具体案例更加直观,王先生白血病三年,治疗过程中除了化疗,还有许多高额自费项目,用的进口药、靶向药都不属于医保报销范围。花费70万元,一大半都是自费

[可怜R]这背后其实也是一种无奈。医保更多的是一种保底。覆盖面大,意味着平均到个人就很有限了。“广覆盖、低水平”很难改变,也就自然产生以下结果:

1、报销比例有限。有起付线,一年内的累计医疗费用,需先自行支付一部分,超出部分才可享受医保。有封顶线,即最高支付限额。在这个基础上再按照比例报销

2、医疗机构有限。定点医院、药店,可以用。私立,公立医院特需部/国际部,通常都不能用

3、药品的种类和价格有限。100%纳入报销范围的甲类药品639种,仅占0.4%。而完全自费的丙类,包括特效、进口药品等等,15万种,占比98%

国家卫健委、WHO统计数据显示,人一生中患重大疾病的概率约为60%-72%。重病可能远没有想象的那么遥远。在医保之外补充一份医疗险对每个人来说都很重要

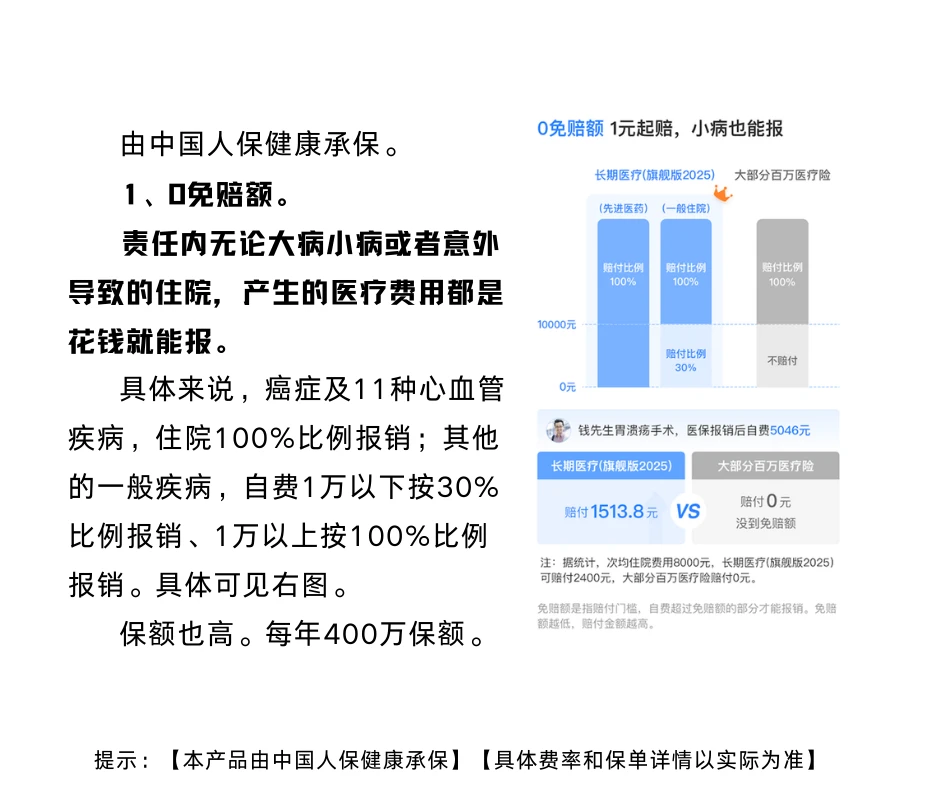

对比下来【好医保旗舰版2025】是个不错的选择,由中国人保健康承保,有几个特点:

1、0免赔额

责任内无论大病小病或者意外导致的住院,医疗费用都是花钱就能报。具体来说,癌症及11种心血管疾病,100%比例报销;其他的一般疾病,自费1万以下按30%比例报销、1万以上按100%比例报销

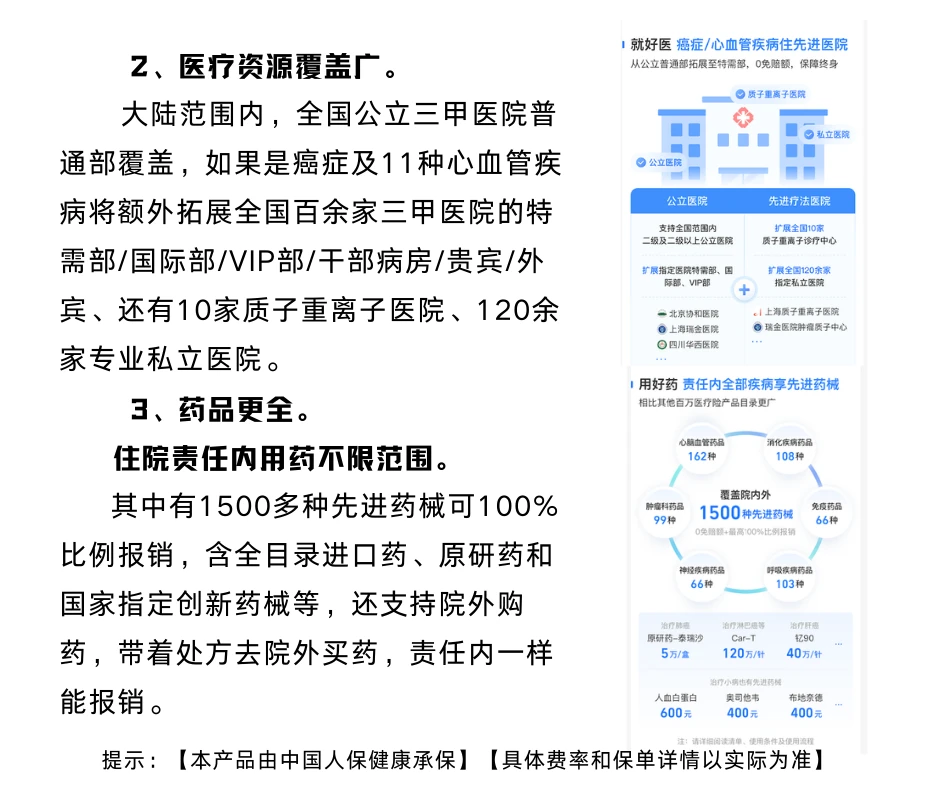

2、药品更全

住院责任内用药不限范围,其中有1500多种先进药械可100%比例报销,含全目录进口药、原研药等等,还支持院外购药,带着医生开的处方去院外买药,责任内一样能报销

3、医疗资源覆盖广

如果是癌症及11种心血管疾病,将额外拓展全国百余家三甲医院的特需部/国际部/VIP部、还有10家质子重离子医院和120余家专业私立医院都在范围内可100%比例报销

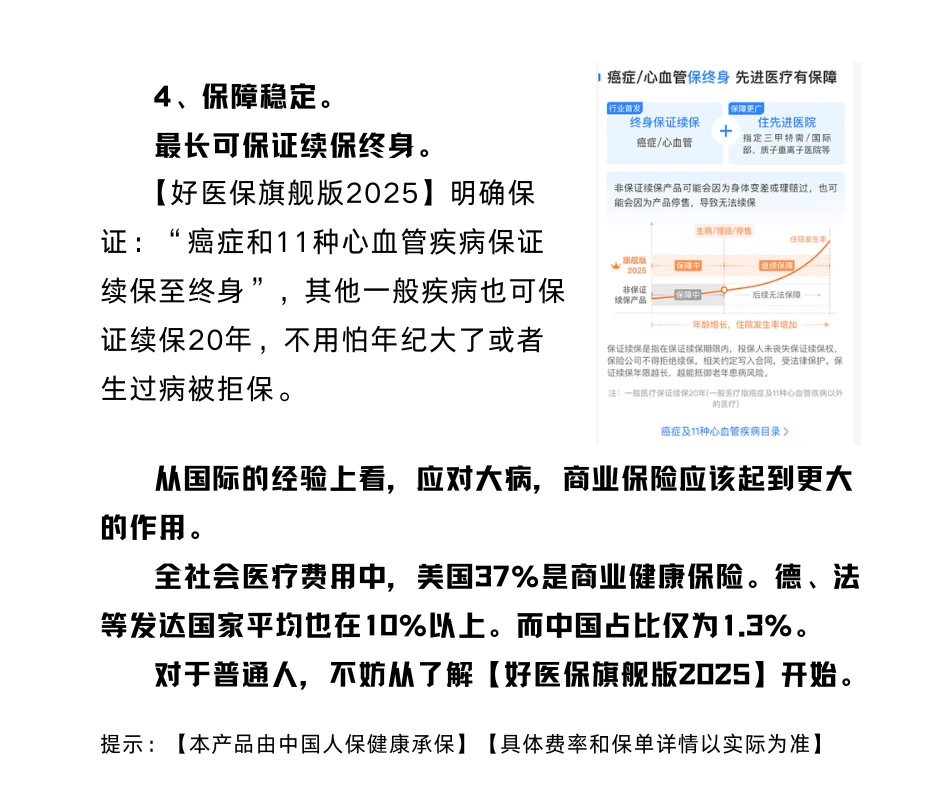

4、保障稳定

癌症和11种心血管疾病保证续保至终身,其他一般疾病也可保证续保20年,不用怕身体变差或者理赔过被拒保

从国际的经验上看,应对大病,商业保险应该起到更大的作用