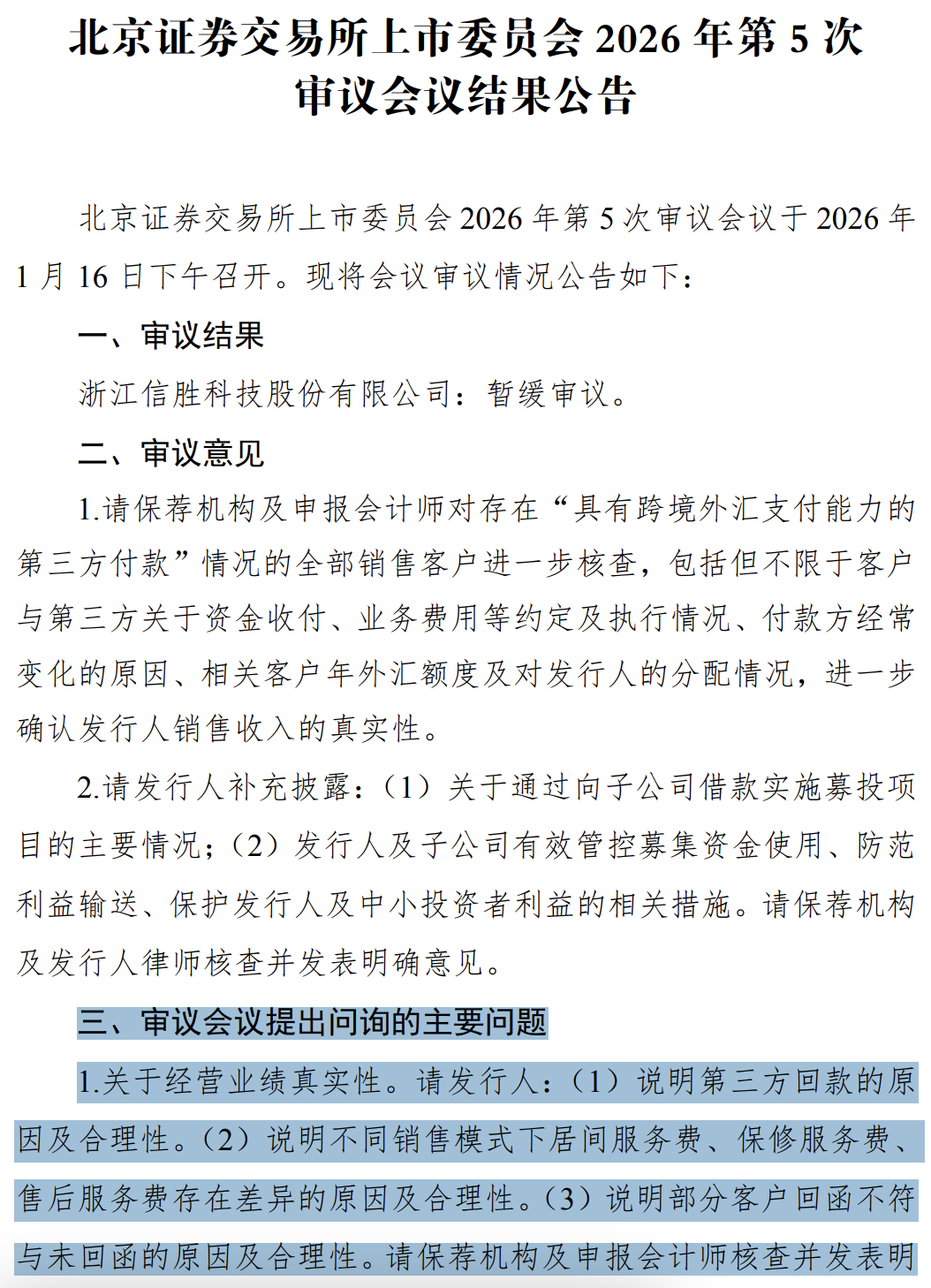

值得注意的是,信胜科技于2026年1月16日首次上会被暂缓审议,成为今年首家暂缓审议的IPO项目。北交所在审核过程中关注的主要问题还包括关联交易的公允性及公司的独立性、公司治理与内控措施的有效性等。

前次信胜科技IPO被暂缓审议,核心原因或在于其商业模式的真实可靠性及募资安排的公平性受到了监管层的重点关注。

销售收入真实性受疑

信胜科技超过40%的收入来自印度、巴基斯坦等海外市场。这些地区存在外汇管制,客户付款时常通过第三方进行,报告期内这类回款金额高达2.17亿元。

资金流难以追溯:以巴基斯坦大客户M.Ramzan为例,其委托的付款方多达88家,分布在中国香港、阿联酋等地。保荐机构的核查存在明显不足,例如,查阅客户指示第三方付款的沟通记录这一关键程序,在2025年上半年的核查比例仅为31.41%,2022年更是低至15.64%;验证货物是否到达最终用户的核查比例在2025年上半年也仅为52.45%。这使得收入的真实性和准确性存在核查盲区。

募投项目安排引发争议

本次IPO拟募资4.49亿元,但核心产能项目的实施方式不寻常。

特殊的“借款”模式:公司计划不直接向控股子公司增资,而是通过“借款”给子公司(如信胜机械、信顺精密)来建设项目。这些子公司有少数股东(如信胜机械的李建成持股20%)。这意味着,如果项目成功,少数股东无需额外出资即可按持股比例分享收益;若失败,则主要由上市公司承担投资风险。这种安排引发了是否构成对少数股东利益输送的质疑。

公司治理与经营可持续性

高度集中的家族控制:公司实际控制人王海江、姚晓艳夫妇合计控制99.05%的表决权,董事会和管理层中有13名实控人亲属任职。这种“一股独大”的家族式管理引发了市场对关联交易公允性和决策独立性的担忧。

业绩增长的可持续性存疑:公司近年业绩高增长与行业周期性复苏密切相关,尤其依赖巴基斯坦市场在外汇问题缓解后的需求反弹。监管层担心,这种依赖单一地区且受地缘政治、外汇政策影响巨大的增长模式能否持续。

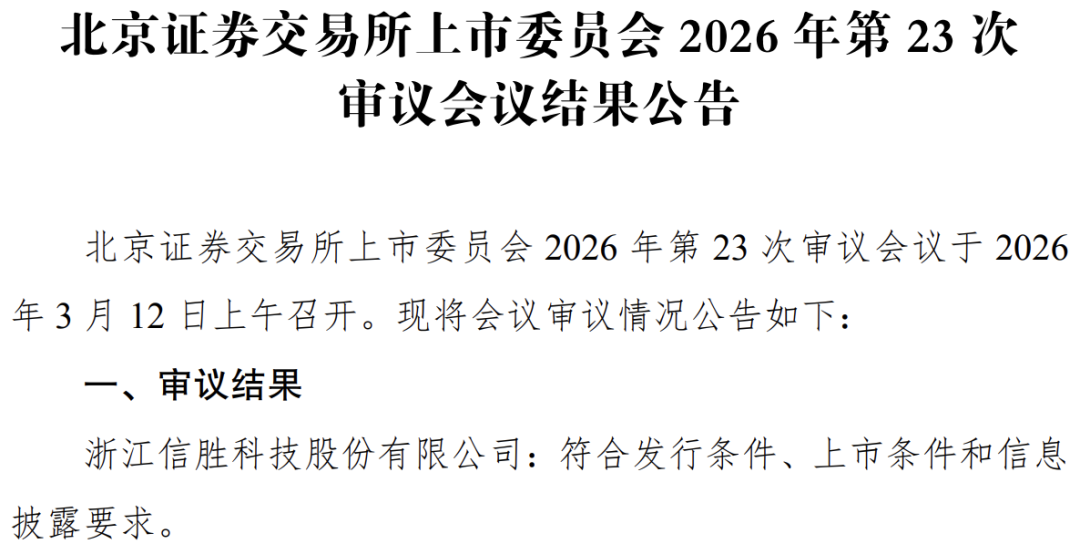

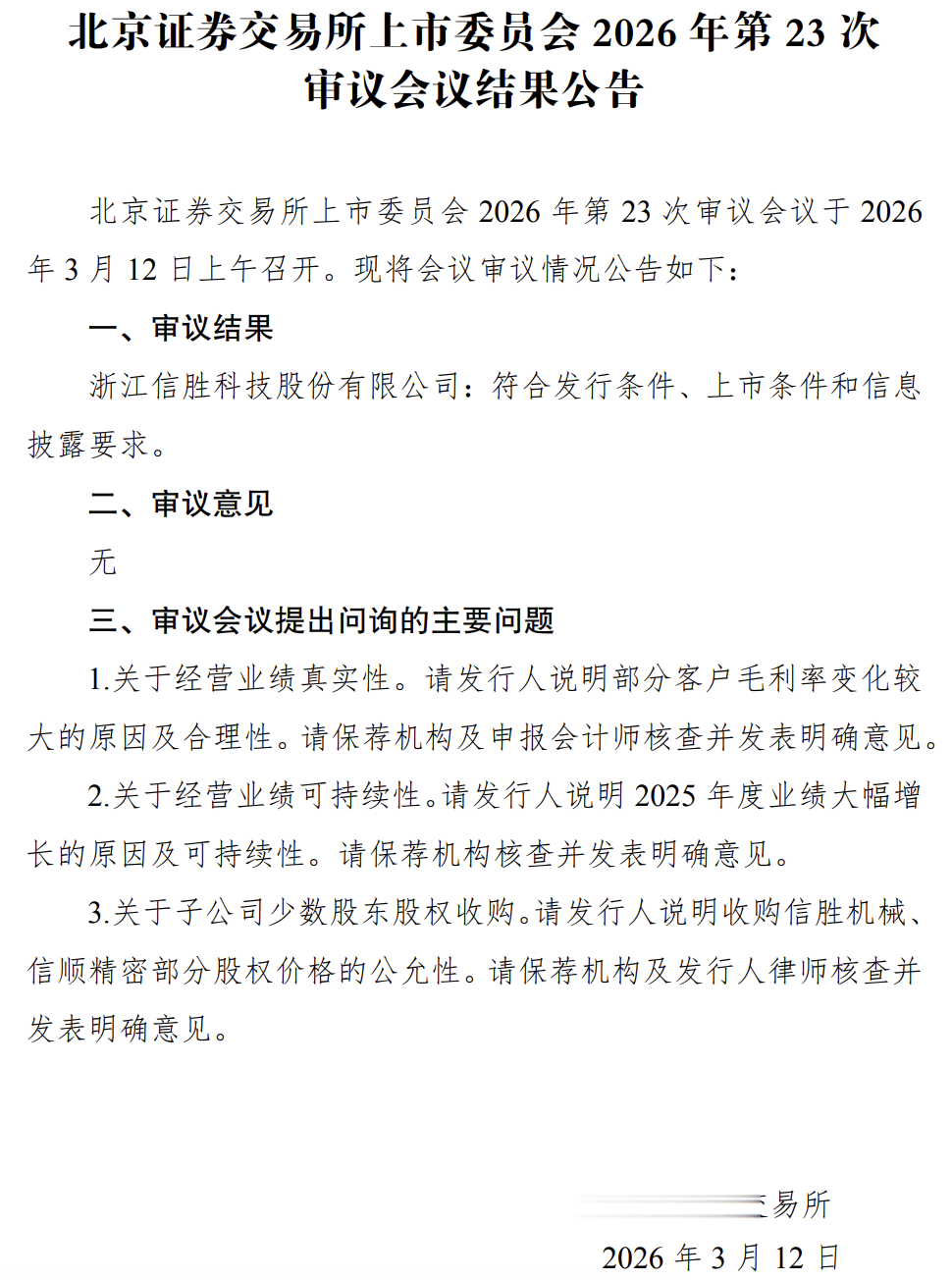

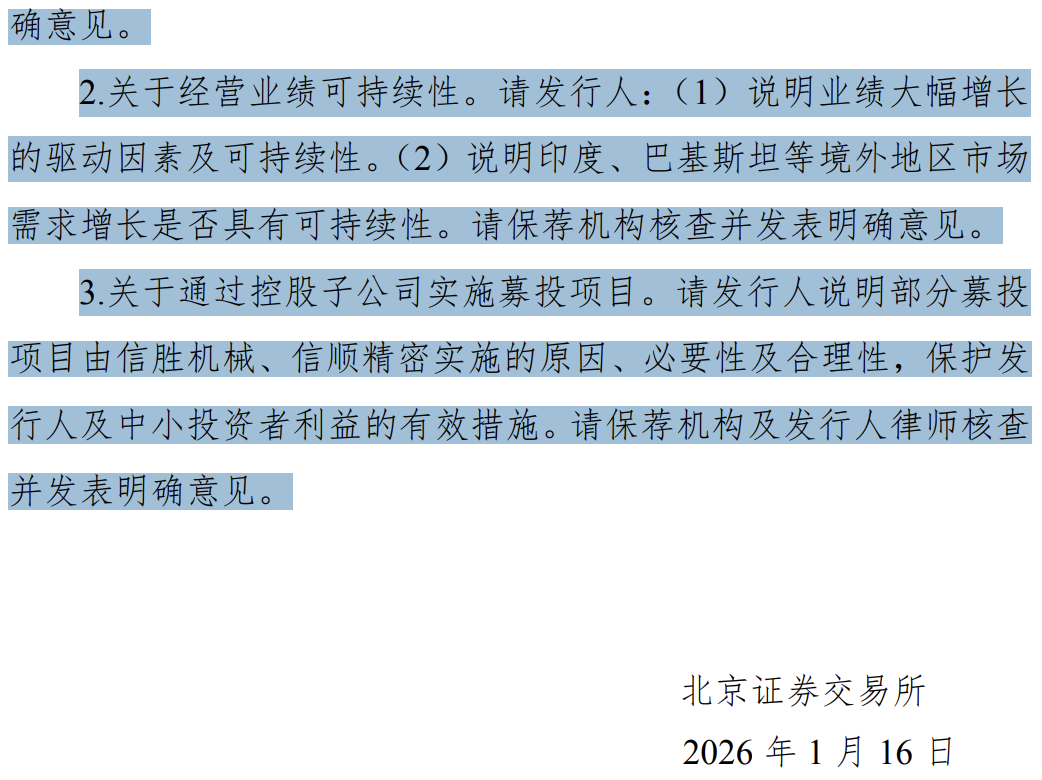

两次审议会议结果公告:

浙江信胜科技股份有限公司系国家专精特新重点“小巨人”企业,专业从事电脑刺绣机的研发、生产和销售,具有多年品牌历史和核心技术,系工信部第二批专精特新“小巨人”企业、第一批国家专精特新重点“小巨人”企业。作为中国电脑刺绣机行业的领先企业,公司产品涵盖电脑刺绣机的各类主要机型,规格型号众多,并可添加各类附加装置以实现多类刺绣工艺。

截至2025年6月30日拥有专利383项,其中发明专利83项,牵头或参与制定4项国家标准或行业标准。

信胜控股持有公司47.62%的股权,为公司控股股东。王海江及姚晓艳夫妇直接持有公司股份的比例为46.67%,通过信胜控股和海创投资控制公司的股份比例为52.38%,合计控制公司99.05%的股份对应的表决权,系公司实际控制人。

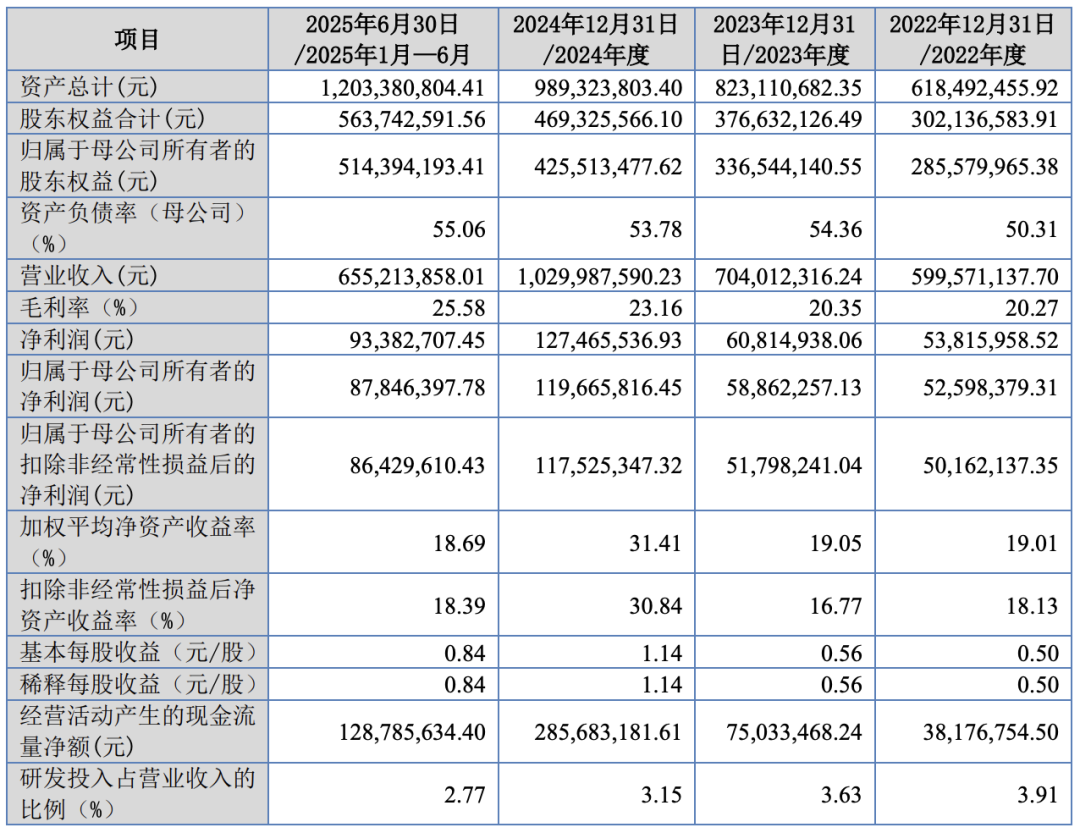

主要财务数据和财务指标

发行人选择的具体上市标准

公司选择《北京证券交易所股票上市规则》第2.1.3条第(一)项规定的上市标准:“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

公司2023年和2024年净利润(扣除非经常性损益前后孰低)分别为5,179.82万元和11,752.53万元;公司2023年和2024年加权平均净资产收益率(扣除非经常性损益前后孰低)分别为16.77%和30.84%;且发行人预计市值不低于2亿元。综上所述,公司符合《北京证券交易所股票上市规则》第2.1.3条第(一)项上市标准的要求。

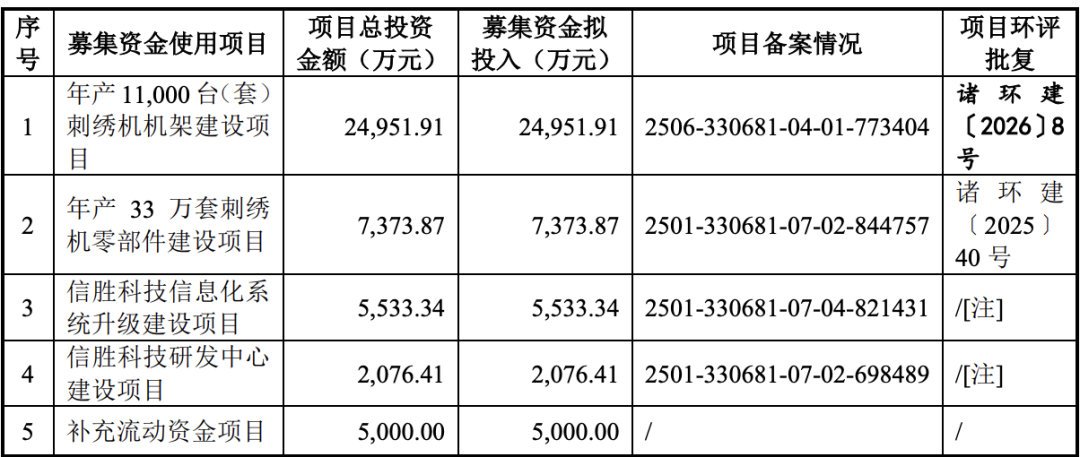

募集资金运用

公司本次发行新股募集资金扣除发行费用后的净额拟用于以下项目:

问题1.

请保荐机构及申报会计师对存在“具有跨境外汇支付能力的第三方付款”情况的全部销售客户进一步核查,包括但不限于客户与第三方关于资金收付、业务费用等约定及执行情况、付款方经常变化的原因、相关客户年外汇额度及对发行人的分配情况,进一步确认发行人销售收入的真实性。

问题2.

请发行人补充披露:(1)关于通过向子公司借款实施募投项目的主要情况;(2)发行人及子公司有效管控募集资金使用、防范利益输送、保护发行人及中小投资者利益的相关措施。请保荐机构及发行人律师核查并发表明确意见。

问题1.关于申工机械

根据申请文件及问询回复:(1)实际控制人亲属控制的企业中,申工机械与发行人子公司信顺精密均为发行人供应梭床壳体、针杆架等零部件,存在一定的业务重叠,但发行人与申工机械不构成同业竞争关系,发行人子公司信顺精密产能不足,无法满足发行人电脑刺绣机零部件的采购需求,故发行人向申工机械采购部分零部件,且申工机械规模较小,不存在生产电脑刺绣机整机的能力,不存在与发行人竞争的情形。(2)报告期内,申工机械的收入分别为890.18万元、1,142.39万元、1,860.02万元和1,899.05万元。公司向申工机械采购金额分别为576.34万元、780.04万元、1,602.56万元和1,682.20万元。(3)申工机械主要从事电脑刺绣机零部件及袜机零部件的生产和销售,其实际控制人王国生与发行人实际控制人王海江系堂兄弟关系,公司自2013年开始与申工机械合作。

请发行人:(1)结合申工机械股东的出资来源、技术来源、核心资产权属等情况,及其管理人员、技术人员及实际控制人身份背景,关联交易定价情况,说明申工机械是否专为发行人成立,是否存在由发行人实际控制人实际控制的情形,是否存在为发行人代垫成本费用情形。(2)说明报告期内申工机械及其实际控制人是否与发行人及其实际控制人、控股股东、董监高、关键岗位人员等关联方存在异常资金往来、利益输送或特殊利益安排等情形。(3)说明申工机械与发行人及其子公司在历史沿革、资产、人员、业务、技术及财务等方面的独立情况,业务是否有替代性或竞争性、是否存在利益冲突、是否在同一市场范围内销售等,说明是否存在潜在同业竞争的可能,发行人未来有无收购前述相关企业的计划,发行人防范同业竞争的措施是否有效。

请保荐机构、发行人律师核查上述事项并发表明确意见。

问题2.关于LIBERTY等客户销售增长合理性

根据申请文件及问询回复:(1)报告期各期发行人向LIBERTY销售金额分别为8,840.47万元、11,655.87万元、19,242.21万元和12,147.45万元,LIBERTY自身销售规模约为1,500-3,500万美元/年;向M.RAMZAN销售金额分别为8,970.68万元、5,090.86万元、16,096.51万元和8,556.97万元。(2)结合海关总署统计数据、公司销售数据测算,LIBERTY在印度市场占有率分别约为7%、9%和9%,M.RAMZAN及其关联方在巴基斯坦市场占有率分别约为25%、27%和20%。(3)报告期内发行人第三方回款中包含终端客户付款、具有跨境外汇支付能力的第三方付款等情况。(4)保荐机构对主要代理商、品牌商的终端客户执行实地走访等核查程序。

问题3.关于募投项目合理性

根据申请文件及问询回复:(1)报告期内,发行人多头刺绣机的产能利用率分别为96.97%、105.43%、119.52%、143.15%,2023年至2025年1-6月发行人单头刺绣机产能利用率分别为26.63%、42.69%、38.25%。(2)募投项目“年产11,000台(套)刺绣机机架建设项目”,主要实施主体为信胜机械,项目达产后,将年产6,000台多头刺绣机、5,000台单头刺绣机所需的机架。(3)募投项目“年产33万套刺绣机零部件建设项目”实施主体为公司控股子公司信顺精密,主要提供驱动小部件、附加装置等零部件产能。

请发行人:(1)结合此次募投项目扩产情况、报告期内各产品产能利用率、在手订单及意向订单情况及变动趋势,进一步说明单头刺绣机产能扩展的必要性和合理性,新增产能是否存在充足的消化空间。(2)说明报告期内超产能生产的合法合规性,后续整改措施及有效性。(3)发行人以控股方式设立信胜机械和信顺精密的原因,少数股东情况及与其共同投资的原因及合理性,与少数股东是否存在其他利益安排。结合信胜机械和信顺精密目前的资产情况,说明子公司作为项目实施主体的合理性,发行人以借款方式进行投资的原因,说明少数股东是否有其他投资安排,是否存在变相利用募投项目向其少数股东输送利益的情况,以及采取的保护性措施。(4)说明报告期内信胜机械和信顺精密的分红政策及其有效性,子公司向母公司利润分配政策和分配决策机制,是否能够有效保护投资者权益。(5)结合技术、人员储备及客户要求等情况,说明驱动小部件、附加装置是否具备自产能力。结合发行人业绩变化、下游客户需求及行业发展阶段等情况,说明补流测算依据是否谨慎、合理。

请保荐机构核查上述事项并发表明确意见。