Cato Institute:2025年间,特朗普政府通过多种行政手段直接介入私营部门利益分配的典型案例。

美国政府对私营公司的渗透已不再局限于传统的财政补贴,而是演变为以下四种核心模式:

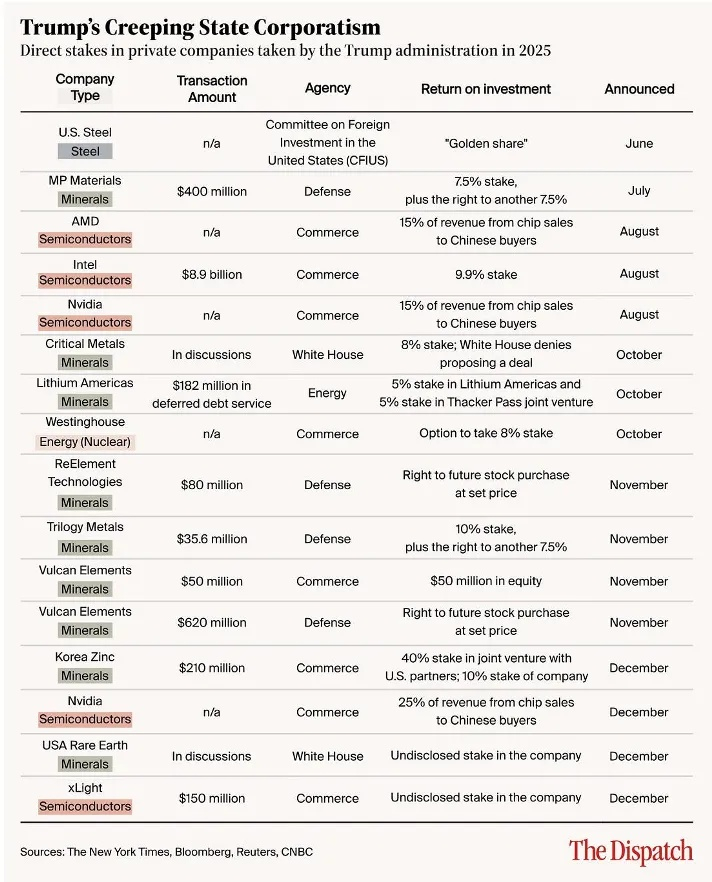

股权直投(Direct Equity):通过商务部或国防部直接持有企业股份。例如,政府持有 Intel(英特尔) 9.9%的股份,以及 MP Materials 7.5%的股份。这意味着联邦政府已从“监管者”转变为“股东”。

利润分成(Revenue Sharing):这是一种极具争议的新模式。针对 Nvidia(英伟达) 和 AMD,政府并未直接注资,而是要求对华芯片销售收入的 15% 至 25% 归政府所有。这实际上是一种变相的“贸易特许权税”。

决策控制(Strategic Control):通过设立“黄金股”(如 U.S. Steel 案例)或获取未来购股权(Option),确保政府在涉及国家安全或产业存续的重大决策中拥有“一票否决权”。

债转股与合资(Debt-to-Equity & JVs):例如针对 Lithium Americas,通过延期债务偿付换取股权;或是在 Korea Zinc 案例中,强制要求在合资企业中占股。