这份核定表让您产生“与地域不相称”的感觉,非常能理解。在杭州这样一座富裕的城市,每月2190.7元的养老金,确实会让人心理上有落差。但从制度设计的角度看,这个数字恰恰是“精准计算”下的一种合理结果。

为什么感觉“低”?

您下意识的“不相称”,是把“城市经济水平”和“个人缴费贡献”画了等号。杭州确实富裕,但养老金的核心原则是“多缴多得、长缴多得”,它不看您住在哪里,只看您当初缴了多少。

数据背后的合理性

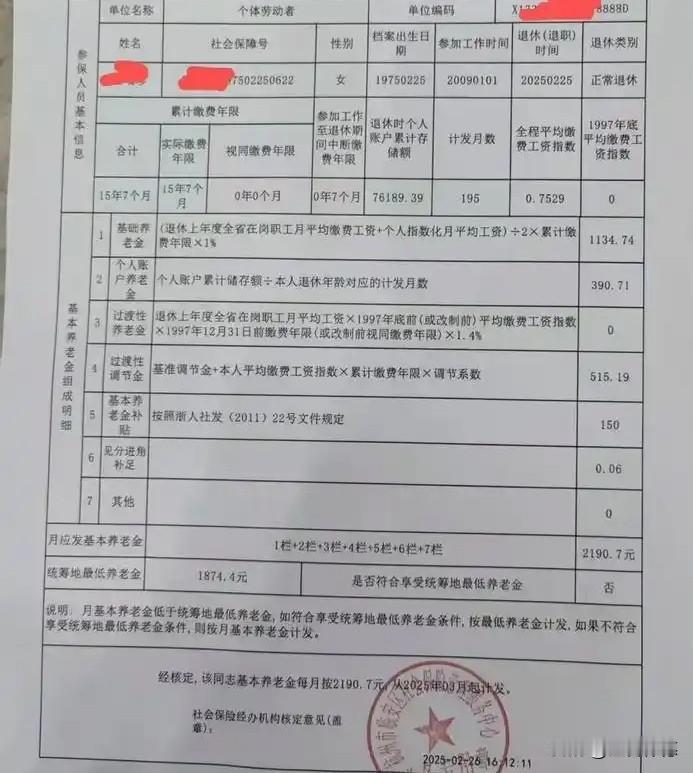

1. 缴费年限刚过门槛:累计缴费15年7个月,这只是领取养老金的“及格线”。

2. 指数虽好但时间短:平均指数0.7529不算低,说明近年缴费标准尚可,但遗憾的是,这个较高的指数只覆盖了短短15年,还没来得及积累出足够的厚度。

3. 个人账户积累有限:账户余额76189.39元,分摊到195个月,每月只能拿到390.71元。

4. 缺少历史红利:2009年才参加工作,没有1997年前的视同缴费年限,因此过渡性养老金为0,少了一块重要的补充。

如何理解这份“合理”?

您可以把养老金想象成一份“晚年储蓄险”——杭州的经济水平决定了“起付线”和“调节金”不低(加起来有665元),但最终的大头还是要看您存了多少、存了多久。

这张表告诉我们:城市的繁华是大家的,但账户里的积累才是自己的。 它虽然不够宽裕,但每月近2200元的稳定现金流,加上杭州这座城市的活力,依然可以成为一份安稳的起步保障。