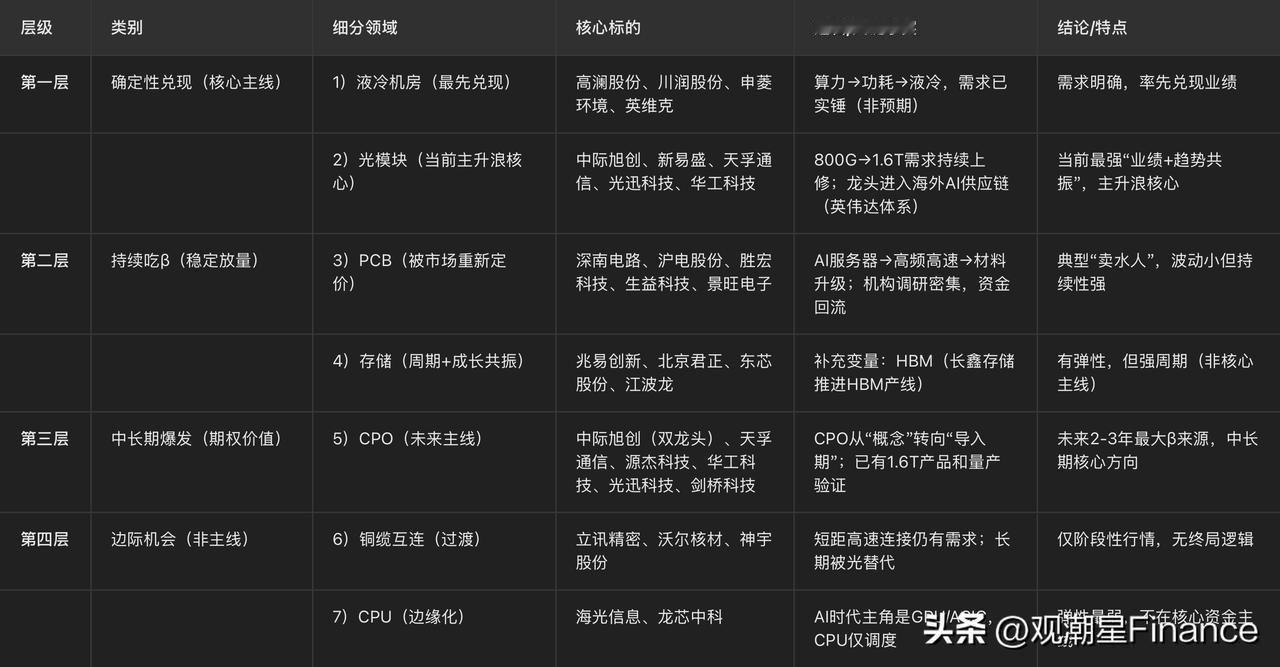

英伟达GTC大会给的方向以及确定A股标的,梳理了一下,合理顺序应为:

液冷机房 → 光模块 → CPO → PCB → 存储内存 → 铜缆互连 → CPU

一、第一层(确定性兑现,核心主线)

1、液冷机房(最先兑现)

高澜股份

川润股份

申菱环境

英维克

逻辑:算力→功耗→液冷,需求已实锤(不是预期)

2、光模块(当前主升浪核心)

中际旭创

新易盛

天孚通信

光迅科技

华工科技

关键事实:800G→1.6T需求持续上修 ,龙头公司进入海外AI供应链(英伟达体系)

结论:这一层是当前最强“业绩+趋势共振”

二、第二层(持续吃β,稳定放量)

3、PCB(被市场重新定价)

深南电路

沪电股份

胜宏科技

生益科技

景旺电子

逻辑:AI服务器 → 高频高速 → 材料升级。机构调研密集,资金开始回流

结论:典型“卖水人”,波动小但持续性强

4、存储(周期+成长共振)

兆易创新

北京君正

东芯股份

江波龙

补充核心变量:HBM(长鑫存储推进HBM产线)

结论:有弹性但强周期(不能当核心主线)

三、第三层(中长期爆发,期权价值)

5、CPO(最关键的“未来主线”)

中际旭创(CPO+光模块双龙头)

天孚通信(光器件核心卡位)

源杰科技(光芯片)

华工科技(光引擎)

光迅科技(硅光+模块)

剑桥科技

关键变化:CPO正在从“概念”转向“导入期” ,已有1.6T产品和量产验证

结论:这是未来2-3年最大β来源

四、第四层(边际机会,不是主线)

6、铜缆互连(过渡)

立讯精密

沃尔核材

神宇股份

逻辑:短距高速连接仍有需求,但长期被光替代

结论:只能做阶段性行情,不具备终局逻辑

7、CPU(边缘化)

海光信息

龙芯中科

逻辑:AI时代主角是GPU/ASIC,CPU只是调度

结论:弹性最弱,不在核心资金主线