零事故却被涨保费?2026车险新规狠在哪,三类车主钱包要遭殃。

事情是这样的。济南车主李女士最近收到续保账单,气得直接打电话质问保险公司。她去年一次事故都没出,结果保费反而贵了860块钱。客服给她的解释是:系统显示您有3次闯红灯和2次超速记录。李女士懵了,这些违章她早就交完罚款了,怎么还能影响保费?她不知道的是,2026年3月开始,全国交管和保险数据已经全面联网,一条新规正式落地了。

这个新规的核心其实很简单,就一句话:以后车险涨不涨价,不看事故看违章。哪怕你一年没撞过车,只要违章记录多,保费一样往上涨。以前大家总以为只要不出险就能打折,现在这套逻辑彻底变了。

为什么会有这么大的变化?因为保险公司算了一笔账。数据显示,经常违章的司机,出事故的概率是守法司机的三倍以上。以前让守规矩的人跟违章的人交同样的保费,其实就是守法车主在补贴那些开车不守规矩的人。国家金融监督管理总局这次态度很明确,就是要打破这种不公平。

具体怎么执行的呢?我给你说三个档次的涨法。第一个是严重违法,像酒驾、超速50%以上、肇事逃逸这类,交强险最高上浮30%,商业险直接上浮50%。第二个是一般违法,比如闯红灯累计3次以上,保费上浮10%到20%。第三个是轻微违法,像违停、开车打电话,单次可能没事,但累计多了照样吃掉你的保费优惠。

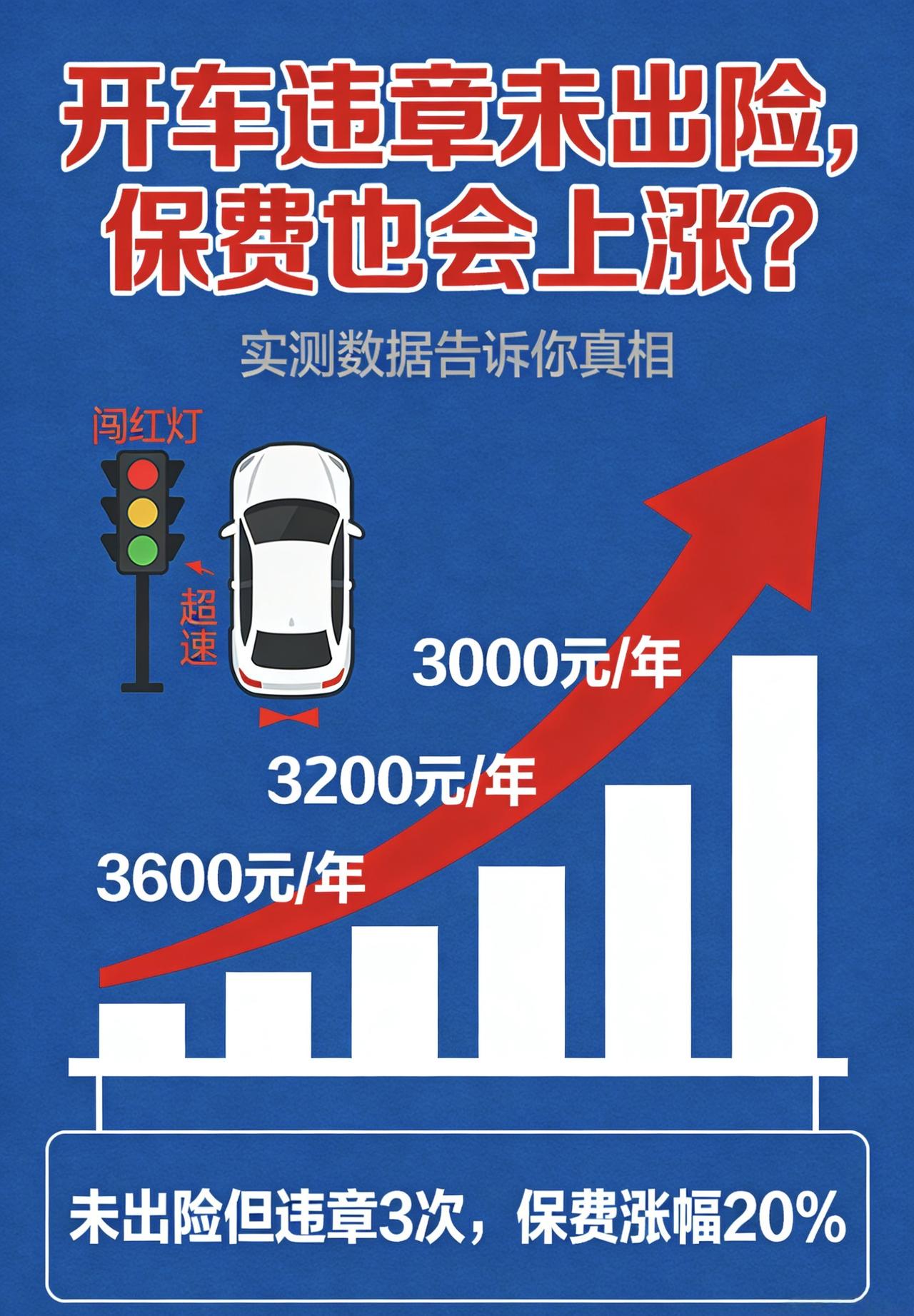

有人可能会想,那我换个城市开车,或者换个保险公司,是不是就查不到了?想多了。现在是全国系统联网,你在异地违章,跟本地违章一样记录在案。换保险公司更没用,因为所有保险公司调取的都是同一个数据库。

这次新规落地后,车主明显分成了三类人。第一类是真正受益的,就是那些既没违章又没出险的“双优”车主。交强险最低能打到五折,六座以下家用车一年只要475块钱,商业险折扣也能到五折以下。

第二类是有点懵的,就是像李女士这样,零出险但违章多的。她后来算了一笔账,860块钱摊到5次违章上,等于每次违章让她的用车成本增加了172块钱,这还不算当时交的罚款。这类车主是最冤的,因为以前从来没想过违章能跟保费挂钩。

第三类是最惨的,就是有严重违法记录的。比如酒驾,不光保费涨得狠,有的保险公司直接拒保。这类人最后只能通过行业互助平台找保险公司,保费高不说,选择还特别少。

其实这个新规背后还有一个更大的趋势。未来的车险会越来越精准,一个人一个价,一辆车一个价。新能源车的自主定价系数已经扩到0.55到1.45之间,好司机保费更低,坏司机保费更高。下一步,急加速、急刹车这些驾驶行为都可能通过车联网数据进入定价模型。

给你几个实在的建议。第一个,别再把小违章不当回事,违停三次五次可能觉得没什么,但年底续保的时候就知道了。第二个,善用“首违免罚”政策,很多城市对首次轻微违法有免罚机会,能保住你的零违章记录。第三个,每个月查一次交管12123,发现违章及时处理,别让小违章攒成大麻烦。

说一千道一万,2026年的车险新规就告诉咱们一件事:开车不是躲罚单,是在攒用车成本。你的方向盘怎么打,直接决定明年保费怎么交。转发给你身边开车的朋友吧,别让他们稀里糊涂多花冤枉钱。【来自懂车帝车友圈】

评论列表