“咋有这么聪明的人!”一90后女子,不爱花钱,只爱存钱,4年存了50万,她分享了一个银行人都在用的“阶梯存钱法”

利息不但高,还灵活,让人恍然大悟。网友:学是学会了,去哪儿弄钱?

很多人一听“存钱”,脑海里就蹦出各种反对声音:“银行利率这么低,还不如投资。”“现在物价涨得快,存的钱根本跑不过通胀。”“人生就那么几十年,存钱不花就没意义。”

这些看似合理的观点,其实忽略了一个核心事实:存钱的目的,不是为了追求暴利,而是为了安全感和抗风险能力。

存钱真的跑不过通胀吗?确实,近年来银行存款利率一直在下降。比如:2023年,3年期定期存款年利率约为3.2%;到2025年,很多银行利率已降至1.9%。

相比动辄10%以上收益率的股票、基金,存款的吸引力确实不高。但我们不能忽略一点:存款是稳健型理财的基础,收益虽然低,但胜在安全和稳定。

而且,对于大多数普通家庭来说,存款的意义不仅仅在于跑赢通胀,而是为未来的不确定性留一份底气。正如这位90后女子所说:“存钱是为了抵御风险,而不是为了发财。”

不想存钱的另一种误区:及时享乐

有人认为:钱不花出去就不属于自己,人生苦短,过度存钱毫无意义。但问题是,及时享乐真的能带来安全感吗?如果你今天花光了所有工资,明天突然生病、失业或者遇到紧急情况,没有存款支撑,你只能四处借钱,甚至陷入债务危机。这种“短期快乐换长期焦虑”的消费模式,才是最大的不安全感来源。

所以,与其说存钱“没意义”,不如说:那些不存钱的人,才是没有未雨绸缪的意识。

阶梯存钱法到底有多聪明?看完存钱的必要性,再来聊聊这个90后女子分享的“阶梯存钱法”。它之所以火爆全网,是因为它不仅能实现高收益,还能兼顾资金灵活性。

传统的定期存款有个“痛点”:高利息的存款不灵活,灵活的存款利息又低。而阶梯存钱法,完美解决了这个问题。

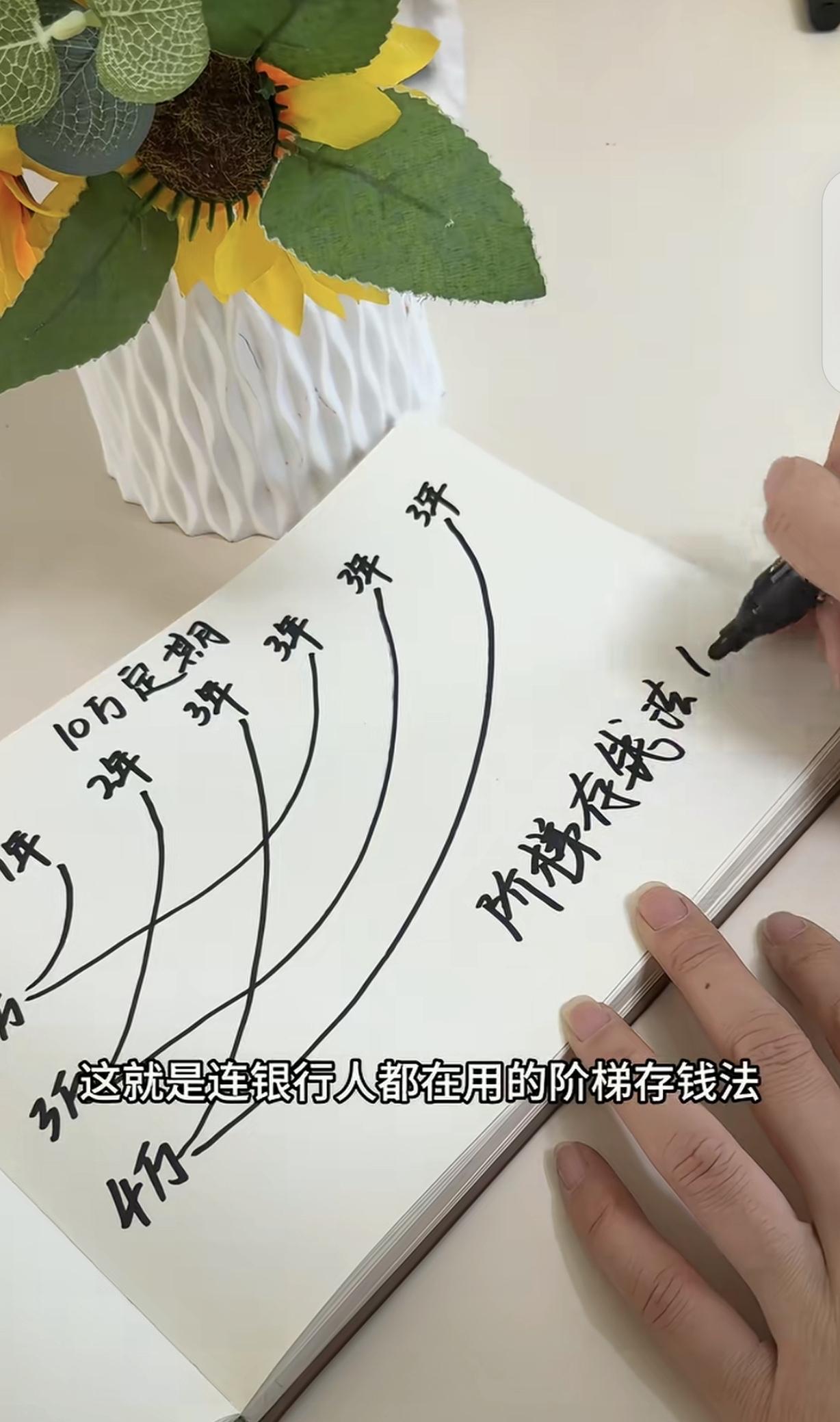

具体操作如下(以10万元为例):

第一步:拆分存入。

把10万元分成3份:3万、3万、4万,分别存1年期、2年期、3年期定期。

第二步:到期转存。

1年后,第一笔3万元到期,不取现,直接转存为3年期定期;2年后,第二笔3万元到期,也转存为3年期;3年后,最后一笔4万元到期,继续转存3年期。

最终效果:

从第4年开始,每年都会有一笔3年期存款到期,既能享受3年期的高利息,又保证每年都有一笔钱可以随时支取,灵活应急。

有人可能会问:“这种存法真的能赚到钱吗?”我们以女子的实操案例为例。她在2020年存了10万元,按照阶梯存钱法操作,3年后收获了4100多元利息。虽然比起高风险投资收益有限,但她稳稳拿到了钱,没有任何亏损风险。

而且,这种方法特别适合普通人:本金低,操作简单。不需要复杂的理财知识,任何人都能轻松上手;无论是家庭储备资金,还是短期备用金,都可以用这个方法,让钱持续增值。

为什么阶梯存钱法火了?

近年来,全球经济波动频繁,很多普通人对风险的承受能力越来越低。相比动荡的投资市场,银行存款的稳健属性更受青睐。

尤其是疫情之后,很多人意识到:“手里有钱,心里才不慌。”阶梯存钱法的灵活性和安全性,正好契合了这种心理需求。

对于大多数普通家庭来说,存钱不是为了暴富,而是为了稳健增值。相比那些需要高门槛、专业知识的投资方式,阶梯存钱法门槛低、操作简单,收益虽然不高,但胜在风险极低。它的核心目的,是让闲置资金充分利用起来,同时保证紧急情况下的资金流动性。

这位90后女子,用4年时间攒下50万元,用实际行动告诉我们:存钱不是抠门,而是给未来无限可能的底气。

正如她所说:“存钱不是为了当有钱人,而是为了不慌张。”无论经济环境如何变化,存钱的意义从未改变。它是每个人面对不确定性时的底牌,也是追求更好生活的起点。