河南安阳,一男子花7.7万元买了一辆新能源小货车,车损险却被保险公司按照12万元计算,使得男子平白多交了不少保费。男子发现异常后找保险公司讨说法,得知理赔金是按照7万多来赔偿的,顿时气不打一处来,直接向监管部门进行了投诉,然而最后地结果却让男子难以接受。

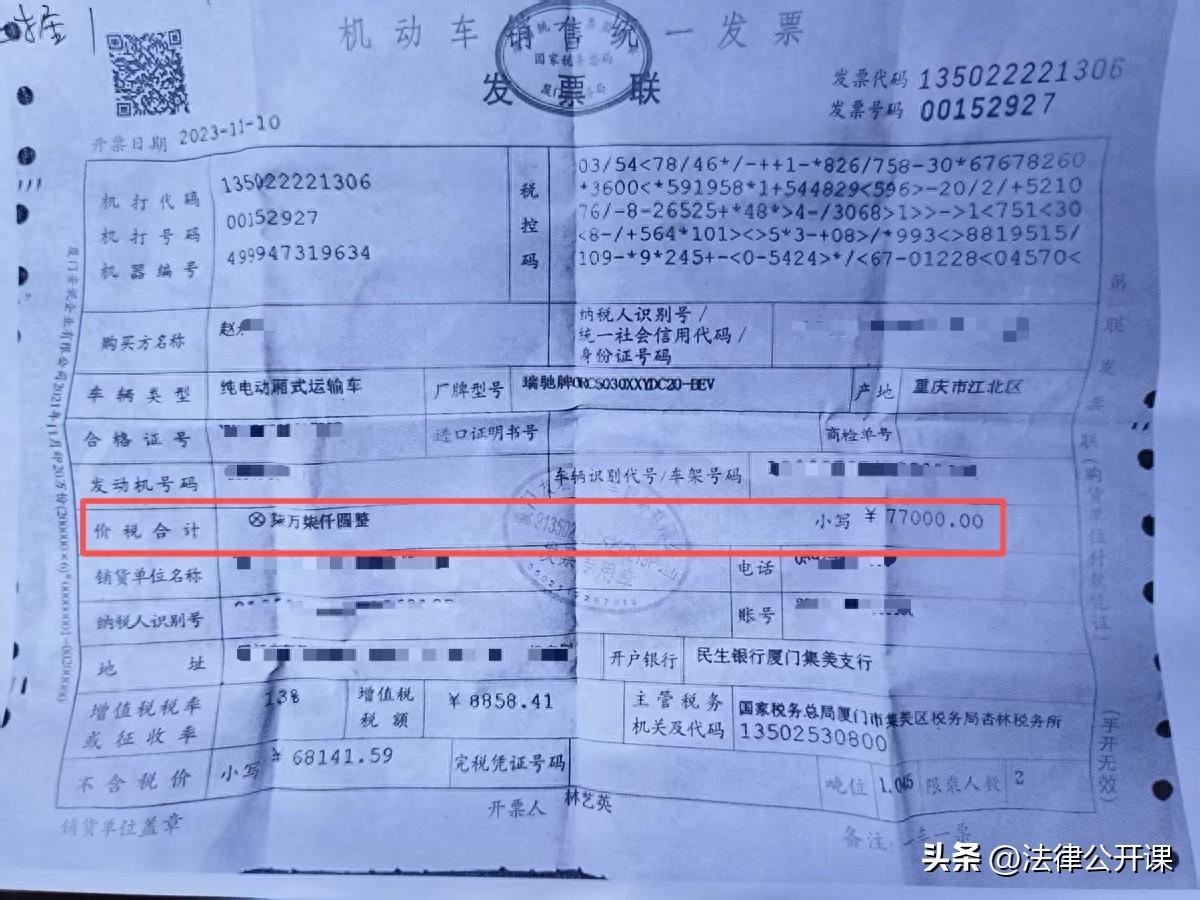

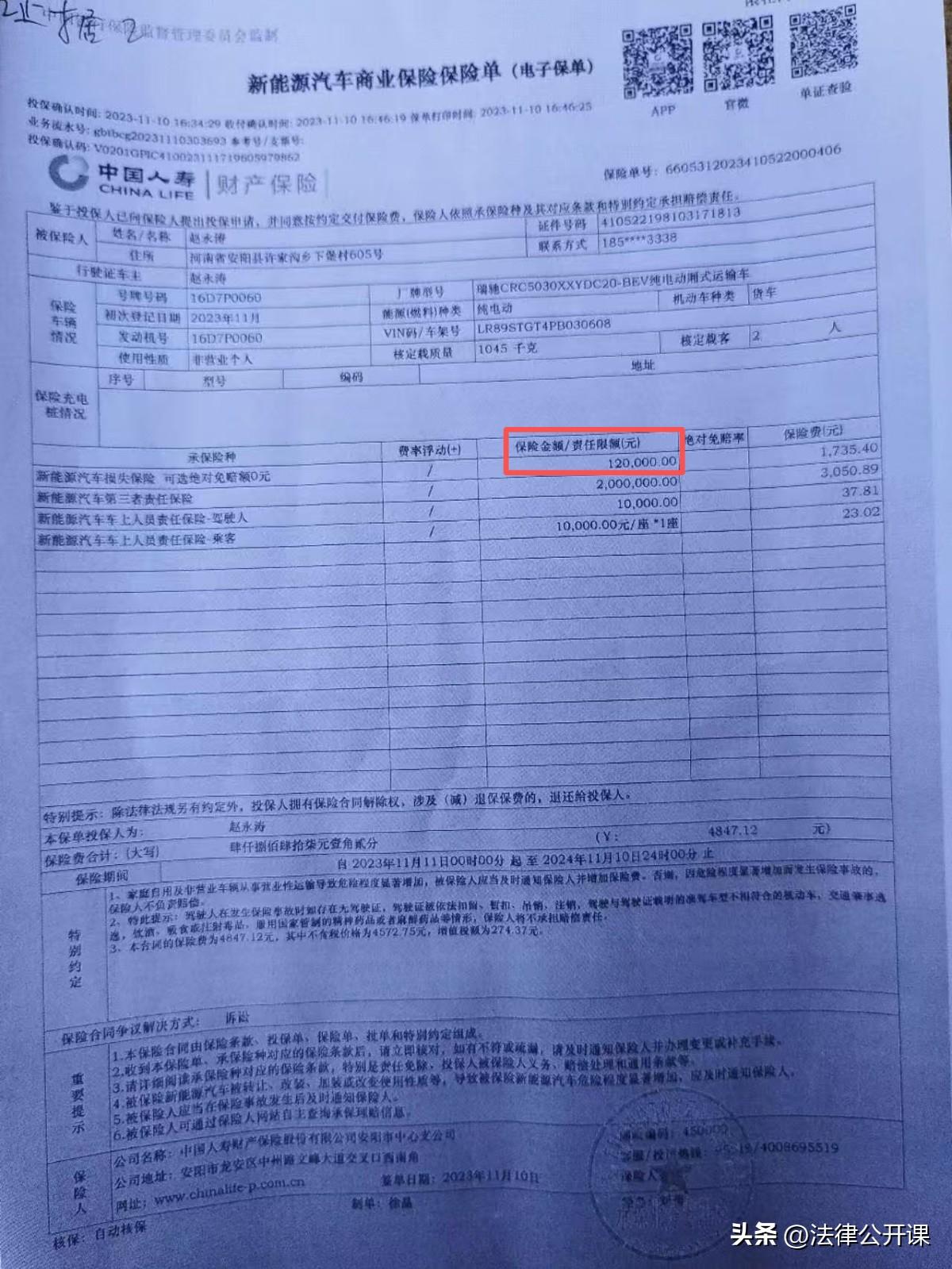

据悉,2023年10月份,赵先生在厦门买了一辆新能源小货车,购车发票上明确标注价税合计7.7万元。赵先生当时听从了车商的指引,花了4800多元买了一份商业险。

可当赵先生看到保单时,却发现车损险的金额居然是12万元,明显高于发票价4万多元。

在反复核对确认无误后,赵先生顿时怒了,这样一来自己不得多交不少保费?明明只花7万多买的车,凭什么要按12万缴纳保费?这多下来的钱到底流入了谁的腰包?

赵先生觉得不对劲,于是向金融监督部门进行了投诉。

2024年7月份,监管部门回复称保险公司存在违规行为,已责令保险公司整改,并问责了当事人。随后保险公司对涉事经理罚款2000元,扣除了奖金。

赵先生对这样的处罚不满,认为处罚太轻了,而且自己的损失如何赔偿连提都没提。

期间赵先生还询问了客服,一旦发生事故,是按照7.7万元理赔还是12万元理赔。客服的回复是按照7.7万元进行理赔。

赵先生忍不住吐槽,那为何按照12万元来收保费?可谁知客服直接说报价无误,是业务员工作流程出现了瑕疵。

事后有记者询问了保险公司为何不将处罚结果公布,保险公司明确表示,处罚员工是公司内部程序,不需要对外公布,会侵犯员工隐私。

同时保险公司表示赵先生的车辆的官方指导价就是12万元左右,而且系统报价生成后发给了赵先生,赵先生经过人脸识别确认后付款,这说明赵先生是知道保单情况,仍选择继续投保,赵先生自身也有问题。

之后,记者询问了赵先生购车的车行的负责人,该负责人表示车价应该在9万左右,不可能7.7万元这么低,加上保险10多万。

此外,该负责人还表示,与车行合作的是厦门或泉州的保险公司,而赵先生投保的是安阳的保险公司。

这时候赵先生表示,自己从未支付过7.7万元的购车款,就支付了1000元保证金,贷款一共要还114800元。

从赵先生事后的回复来看,实际的车价并非7.7万元,而应该按照贷款总额计算,车价应该是11万余元,这与该车的市场价相吻合。

至于购车发票上开7.7万元,可能是赵先生为了避税。

如果赵先生有证据证明车辆有问题或是二手车才卖如此便宜的,那保险公司应当按照7.7万元计算保费。

但如果赵先生无法解释清楚为何发票开7.7万元,贷款却要11万余元,那保险公司一般会按照车辆指导价承保。

可既然保险公司已经按照12万元的车辆指导价收取保费,那为何一旦出险,就要按照7.7万元进行理赔呢?这明显就不合理。

根据监管部门调查结果,确认是保险公司虚构了车损险保额,且未尽到提前告知义务。

《消费者权益保护法》第8条规定,消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

因此,赵先生有权要求保险公司承担相应的侵权责任,包含了退还多收的保费,或者按照12万元的车损险计算保费。

至于赵先生要求保险公司公开对涉事人员的处理结果,这超出了其合理的诉求范围。保险公司因为内部员工的违规行为,对员工实施内部处理,这是没必要公开的,也有权不公开。

最后,保险的本质是风险保障,可涉事保险公司不仅损害了消费者的信任,也破坏了保险行业的公信力。希望保险公司加强员工的内部管理,强化对员工的培训与监管,杜绝这种违规操作。