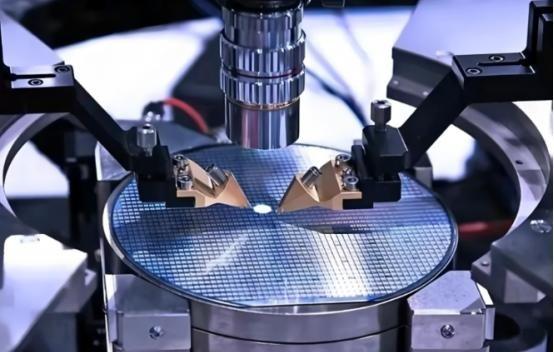

美利坚:绝不允许,使用美国技术的光刻机,卖给中国。中国:绝不允许,使用中国稀土的光刻机,卖给美利坚。荷兰阿斯麦:你们这是混合双打吗?”这简直是当下全球科技与资源博弈的真实写照,一边是美国想靠技术卡中国脖子,一边是中国用资源反制,夹在中间的阿斯麦,那叫一个左右为难。 这场博弈的核心就是半导体产业链的控制权。美国从2018年起层层加码出口管制,重点锁死极紫外光刻机(EUV),因为这是7nm以下先进制程的唯一通道。荷兰阿斯麦是全球独家EUV供应商,但它的光源系统来自美国Cymer公司,40%以上的核心零部件依赖美国授权。没有美国点头,阿斯麦根本没法把EUV卖给中国客户。2023年到2024年,美国商务部多次更新规则,把更多中国工厂列入限制名单,甚至连部分深紫外光刻机(DUV)也受影响。2024年底到2025年,美国继续推新规,荷兰政府跟进,导致阿斯麦对华高端设备出口基本停摆。中国市场从2023年占阿斯麦营收近30%,掉到2025年的20%左右,未来可能进一步下滑。 中国手里握着稀土这张牌。全球稀土产量中国占60%以上,加工能力超80%,高端稀土材料几乎垄断。稀土元素像钕、镝、铽这些,直接用在光刻机精密磁体、镜头和部件上,没替代品就没法正常生产。2023年起,中国加强稀土出口管理,2024年和2025年连续升级管制,针对特定元素和制品加许可要求。2025年10月更狠,直接按最终用途审批,14nm以下逻辑芯片、256层以上存储芯片相关的设备和材料,逐案审查,军用相关直接禁。还搞出0.1%含量门槛和域外管辖,意思是哪怕产品里掺了中国稀土0.1%,出口也得申请许可。这招直击半导体供应链痛点,美国和盟友的先进芯片制造、AI硬件都离不开这些材料。阿斯麦自己也承认,长周期备料能缓冲短期冲击,但供应链不确定性明显上升。 阿斯麦的尴尬在于两头都得罪不起。美国技术断供等于要命,中国市场丢了营收腰斩,还可能面临稀土供应卡脖子。2025年公司财报显示,全球需求旺,但中国订单下滑明显,DUV销售靠前期囤货拉高,后面 normalization 不可避免。阿斯麦只能加大欧洲、日本研发投入,分散风险。新CEO克里斯托夫·富凯上台后,继续这条路,但地缘压力没减。2025年美国加码140家中国企业清单,荷兰考虑跟进DUV浸没式系统限制,阿斯麦只能反复声明合规,长期靠全球晶圆需求撑着。 中国这边没闲着。国产光刻机在28nm等成熟制程推进,稀土深加工升级,减少低端出口依赖。整体看,这不是谁赢谁输的零和游戏,而是全球供应链从效率优先转向安全优先的转型。美国推CHIPS法案砸钱建本土产能,拉日本、韩国、台湾建联盟,试图去中国化。中国靠市场规模和资源威慑,形成对冲。结果就是产业链裂痕越来越大,成本上升,效率下降,大家日子都不好过。 彼得·温宁克2013年当阿斯麦CEO,带公司市值暴涨,2024年4月退休,把烂摊子交给继任者。他走时,这场博弈刚进入白热化阶段。现在看,阿斯麦还在钢丝上走,平衡美中需求,但长远不确定性太大。科技和资源成了大国博弈新战场,谁掌控核心,谁就占上风。