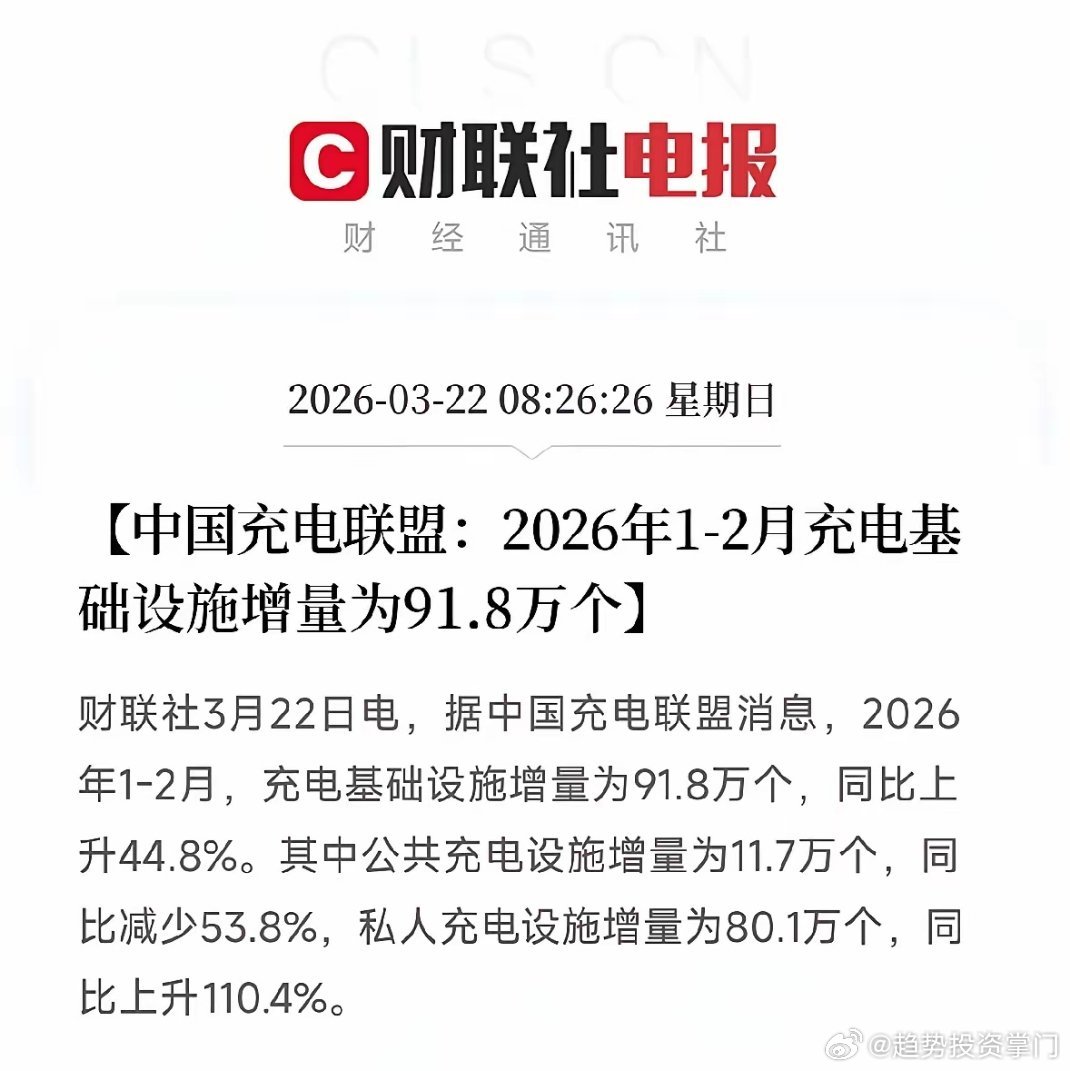

2026年1-2月充电桩新增91.8万,同比增44.8%,结构巨变:私人桩80.1万(+110.4%),公共桩11.7万(-53.8%)。私人桩爆发,源于安装门槛降低、政策补贴加码,成为补能主流;公共桩增速放缓,标志网络趋于饱和,转向提质与运营。全年有望新增超500万桩,车桩比持续优化。产业链受益:私人桩龙头(特来电、盛弘股份等)、电力配套(国电南瑞等),并利好新能源车普及。

2026年1-2月充电桩新增91.8万,同比增44.8%,结构巨变:私人桩80.1万(+110.4%),公共桩11.7万(-53.8%)。私人桩爆发,源于安装门槛降低、政策补贴加码,成为补能主流;公共桩增速放缓,标志网络趋于饱和,转向提质与运营。全年有望新增超500万桩,车桩比持续优化。产业链受益:私人桩龙头(特来电、盛弘股份等)、电力配套(国电南瑞等),并利好新能源车普及。