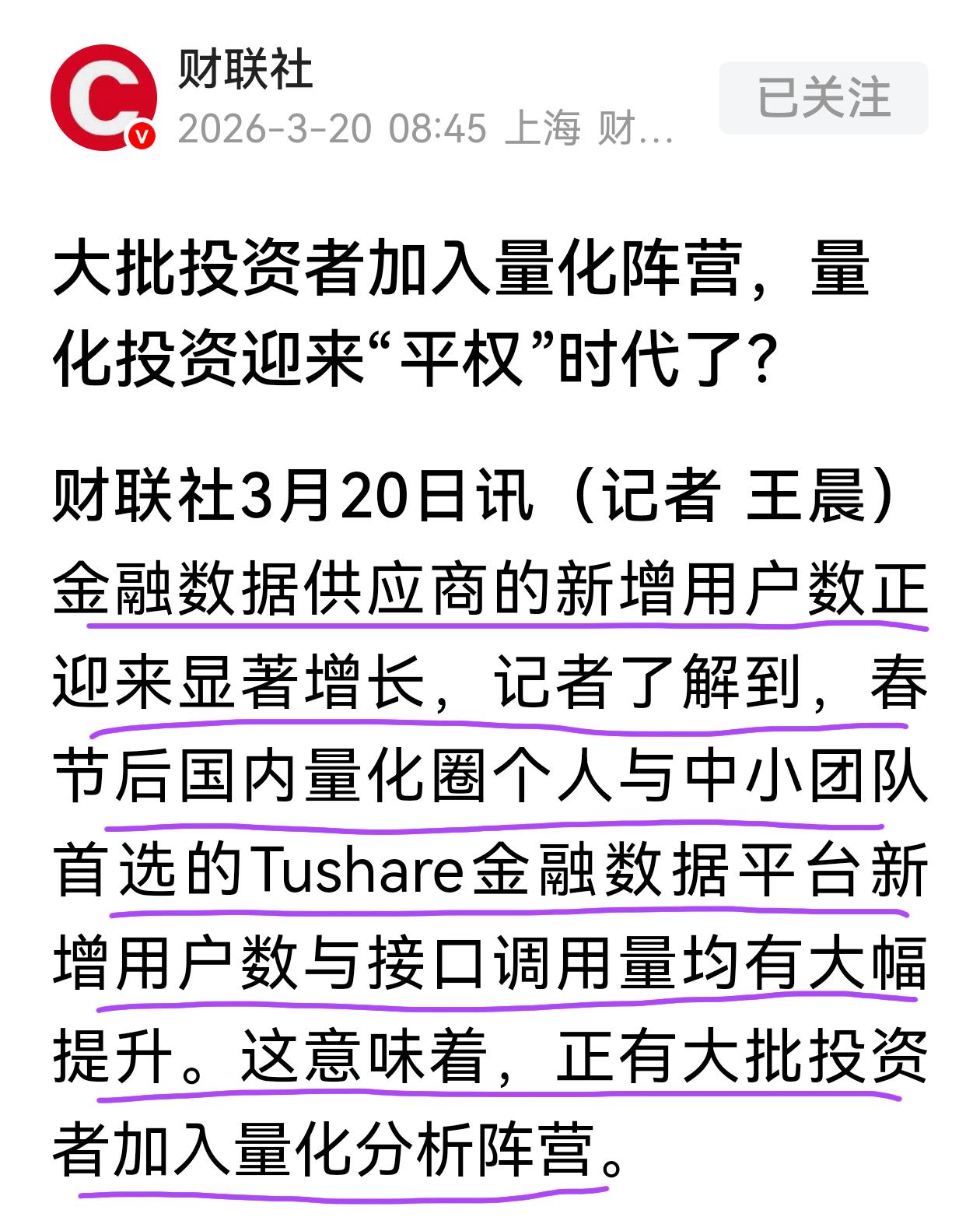

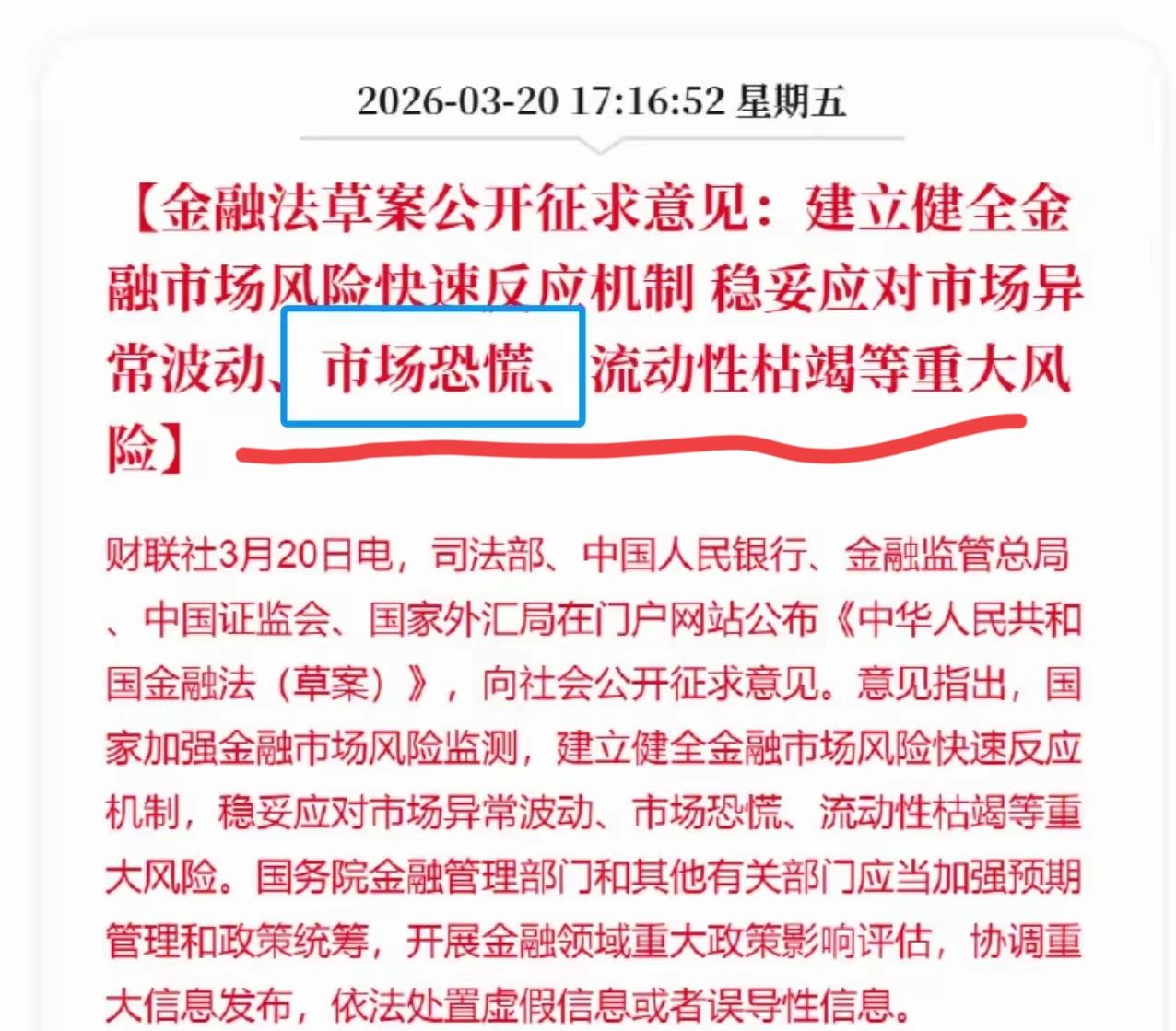

满屏都在喊“抓住梁文锋,还我血汗钱!”这话听着真扎心。 DeepSeek那个量化系统,现在简直成了A股里的“全自动收割机”。咱们散户盯着K线图,也就图个养家糊口,人家直接上一套顶尖代码,毫秒级收割。这哪是炒股啊,这分明是降维打击。 量化交易的核心优势就俩字:速度。散户在手机上点下买入键,信号从手机传到券商服务器,再到交易所撮合,整个过程得几百毫秒。 但以前不少量化机构直接把服务器搬进交易所机房,物理距离一近,交易延时能压到微秒级。 这意味着什么?你看到股票涨停想排板,手指刚按下去,人家的交易已经完成了,你排的永远是后面的位置。 这种速度差距不是靠眼疾手快能弥补的,纯粹是硬件和资金堆出来的特权。 更关键的是,想拿到这种专属交易通道,得有1000万到3000万的资金门槛,每年还要交20到30万的费用,普通散户连入场资格都没有。 除了速度,资金规模的差距更是碾压级的。现在百亿量化私募已经有55家,管理规模逼近1.5万亿,占A股成交额的比例已经冲到34%,其中高频交易就占了21%。 这么大的资金量,再加上每秒几百笔的申报速度,能轻松制造虚假挂单、诱导散户跟风,等散户入场就立刻撤单反手做空。 更气人的是网下打新这块肥肉,10家百亿量化私募最近三个月就拿走了六成的获配金额,摩尔线程上市时,百亿量化私募更是占了近70%的获配份额。新股上市最赚钱的前几天,散户根本没机会沾边,最肥的一口全被量化吃了。 规则上的不对等更让人无奈。量化机构能用的工具太多了,跨境ETF套利、股指期货对冲、融券做空,一套组合拳下来,不管市场涨跌都能赚钱。而散户大多只能靠低买高卖赚差价,遇到市场下跌只能被动承受损失。 更不公平的是,量化模型能监控上千只股票的实时数据,捕捉零点几个点的微小价差,靠高频交易积少成多。它们的换手率能达到每年80倍,相当于把资金重新交易80次,这种操作强度和数据处理能力,散户就算不吃不喝也根本达不到。 这就造成了一个扎心的结果:A股2.4亿散户占了99.76%的账户数量,贡献了60%到70%的成交量,但持有的流通股市值只有31%左右。 2025年上半年,散户账户年化亏损率高达23.6%,盈利的还不到两成;而100万以上的大户账户,盈利比例超过九成。 量化产品在2025年前11个月的收益均值是34.42%,比非量化产品高出近13个百分点,这多出的收益里,有相当一部分就是靠速度和规则特权赚来的。 有人说量化能提升市场流动性,这话没说错,但流动性不能成为收割散户的借口。尤其是在中小盘股里,量化交易占比能接近40%,它们的高频买卖会让股价波动更剧烈,散户的止损线更容易被触发,原本平稳的交易节奏被彻底打乱。 更危险的是,多家量化机构用相似的模型,市场波动时会触发“机器共振”,集中同向交易,直接加剧市场恐慌。 不过最近监管终于动手了。2026年3月,沪深交易所要求量化机构退出交易所机房,独立交易单元必须10个账户共享,相当于拆掉了它们的VIP通道。 之前出台的程序化交易管理细则也明确了高频交易标准:每秒申报撤单300笔以上,或者全天2万笔以上就算高频,要接受差异化监管。这些措施算是给狂奔的量化装上了刹车,至少从硬件上抹平了一部分速度差距。 但问题并没有完全解决。就算没有了机房托管,量化机构的算法模型、数据处理能力依然领先。 而且监管设定的每秒300笔标准也有争议,就算降到299笔,依然能通过频繁挂单撤单制造虚假信号。更核心的是,散户和机构在信息获取、交易工具上的差距,短期内还没法完全弥补。 技术进步本身是好事,量化交易的初衷也该是优化市场定价、提供流动性。但当技术变成少数人的特权工具,把市场变成单向收割的猎场,那就违背了资本市场的公平原则。 A股的底色是散户市场,保护中小投资者不是一句空话,而是要让大家在同一个规则下竞争。 现在监管已经开始纠正这种失衡,接下来更该做的是让量化策略更透明,限制过度投机性交易,让技术真正服务于市场,而不是成为掠夺财富的外挂。 说到底,股市不是赌场,更不该是技术霸权的游乐场。散户要的不是特殊照顾,只是一个公平博弈的环境。 当技术进步不再以牺牲多数人的利益为代价,市场才能真正健康发展,这才是技术该有的价值。