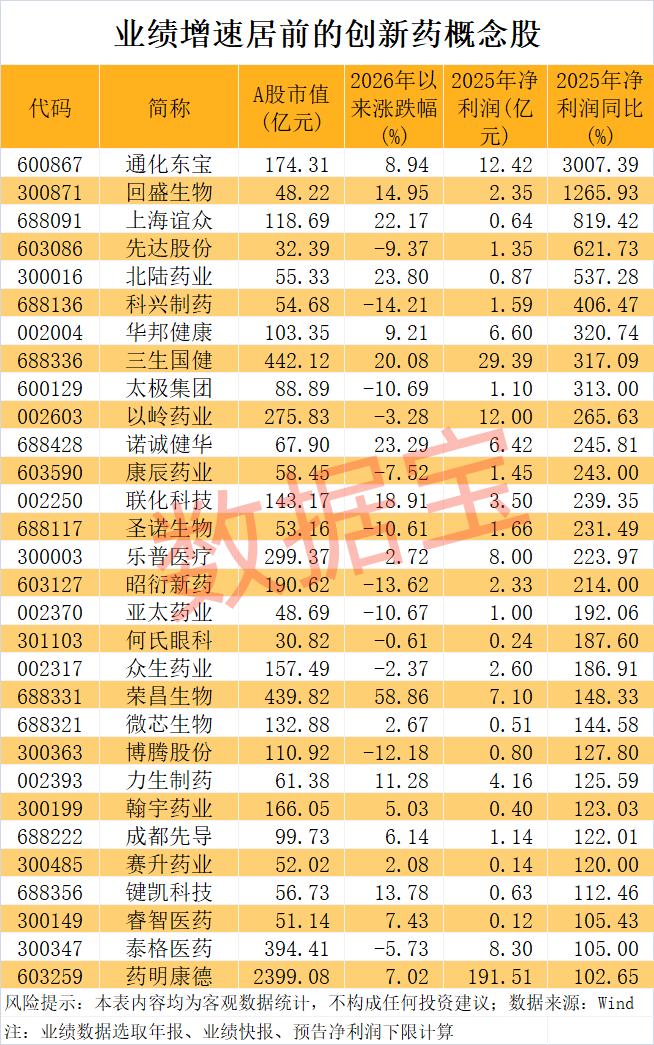

📊 业绩增速居前的创新药概念股解析

这份榜单展示了2025年净利润同比增幅居前的创新药及医药生物概念股。数据表明,尽管行业面临集采、医保谈判等政策压力,但部分企业通过产品升级、成本控制或新药放量,实现了业绩的爆发式增长。值得注意的是,业绩高增长与股价表现之间存在显著背离,反映出市场对不同细分赛道的估值逻辑正在分化。

🔍 核心数据洞察

1. 业绩“炸裂”型:通化东宝领衔

- 通化东宝 (600867):以3007.39%的净利润同比增幅断层领跑,2025年净利润达12.42亿元,市值174.31亿元,2026年以来涨幅8.94%。作为糖尿病药物龙头,其业绩爆发可能源于GLP-1类创新药管线的商业化落地或胰岛素集采后的市场份额巩固。

- 回盛生物 (300871):净利润同比增幅1265.93%,2025年净利润2.35亿元,2026年以来涨幅14.95%。作为兽用药品企业,其高增长或与下游养殖行业复苏及动保产品提价有关。

2. 高市值高增长:药明康德、三生国健

- 药明康德 (603259):作为行业绝对龙头,2025年净利润191.51亿元,同比增长102.65%,市值2399.08亿元。其业绩稳健增长得益于全球医药研发外包(CRO)需求的持续释放,以及“一体化”平台的规模效应。

- 三生国健 (688336):2025年净利润29.39亿元,同比增长317.09%,市值442.12亿元,2026年以来涨幅20.08%。其高增长可能源于自身免疫疾病领域创新药(如重组人II型肿瘤坏死因子受体-抗体融合蛋白)的放量。

3. 业绩与股价背离:科兴制药、先达股份

- 科兴制药 (688136):2025年净利润同比增长406.47%,但2026年以来股价下跌-14.21%。这种背离可能反映市场对其业绩增长可持续性的担忧,或受行业政策(如医保谈判降价)影响。

- 先达股份 (603086):净利润同比增长621.73%,但2026年以来股价下跌-9.37%。作为农药企业,其业绩高增长或与农产品价格上涨带动的需求增加有关,但市场对其周期性特征的担忧压制了股价表现。

📉 市场表现分化:资金博弈加剧

1. 资金青睐:上海谊众、北陆药业

- 上海谊众 (688091):2025年净利润同比增长819.42%,2026年以来涨幅22.17%。作为科创板创新药企业,其高增长叠加科创板流动性优势,获得资金青睐。

- 北陆药业 (300016):2025年净利润同比增长537.28%,2026年以来涨幅23.80%。其业绩高增长或与造影剂产品线的拓展有关,资金对其细分赛道的景气度给予溢价。

2. 资金流出:昭衍新药、亚太药业

- 昭衍新药 (603127):2025年净利润同比增长214.00%,但2026年以来股价下跌-13.62%。作为CRO行业头部企业,其股价表现疲软可能与行业竞争加剧、订单增速放缓有关。

- 亚太药业 (002370):2025年净利润同比增长192.06%,但2026年以来股价下跌-10.67%。其业绩高增长或与“摘帽”后的基本面修复有关,但市场对其长期成长性的信心不足。

💡 投资启示与风险提示

1. 业绩高增长≠股价上涨

部分企业尽管2025年业绩翻倍,但2026年以来股价仍下跌,说明市场对“业绩增长的可持续性”和“估值匹配度”存在分歧。投资者需警惕“业绩兑现即利好出尽”的短期博弈风险。

2. 细分赛道分化加剧

- CRO/CDMO:药明康德、康龙化成等头部企业业绩稳健,但估值已处于历史高位,资金或转向中小市值标的(如成都先导、泓博医药)。

- 创新药:上海谊众、荣昌生物等企业凭借差异化管线实现高增长,但需关注新药商业化进度及医保谈判结果。

- 兽药/农药:回盛生物、先达股份等周期性企业业绩爆发,但需警惕行业周期反转风险。

3. 风险提示

- 政策风险:医保谈判降价、集采扩围可能压缩企业利润空间。

- 研发风险:创新药研发周期长、投入大,管线失败可能导致业绩大幅波动。

- 估值风险:部分高增长个股市净率已处于历史高位(如成都先导6.68倍、泓博医药5.14倍),短期或面临“杀估值”压力。

总结:创新药板块正从“估值扩张”转向“业绩驱动”,资金对“真成长”标的的筛选更加严格。建议关注业绩高增长且估值合理的龙头企业(如药明康德、三生国健),同时警惕业绩与股价背离的个股回调风险。