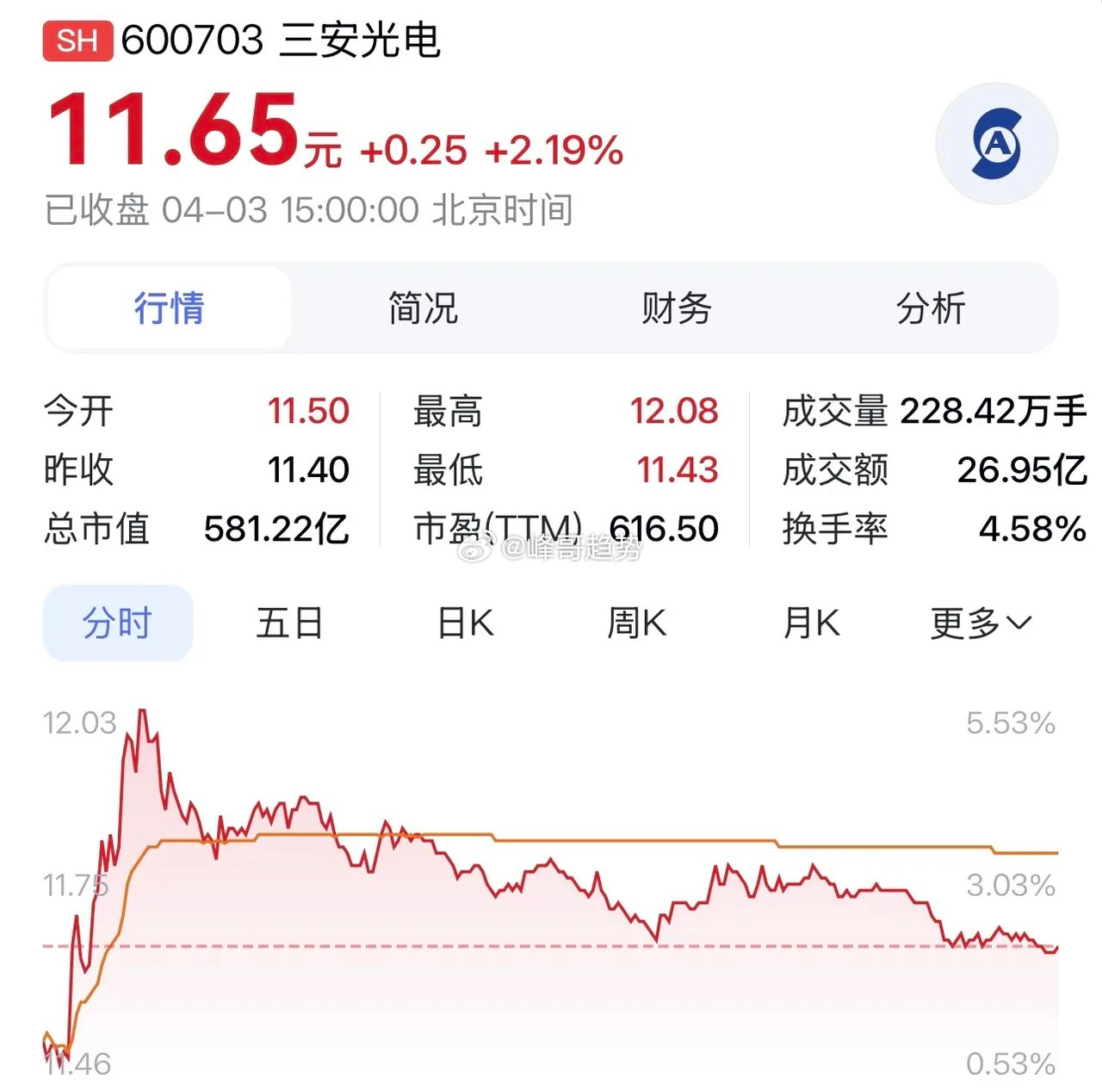

“三安光电: 碳化硅+光芯片双轮驱动 ,开启高增长新周期”

在化合物半导体这一高科技领域里,三安光电无疑是最耀眼的那颗明星。它不仅是全球化合物半导体的领军企业,更在LED芯片市场独占鳌头,以约30%的市占率稳坐全球第一的宝座。值得一提的是,三安光电还是国内唯一一家成功实现SiC(碳化硅)“衬底-外延-芯片”全产业链整合的IDM企业,这一壮举如同在半导体领域筑起了一座坚不可摧的堡垒。

三安光电的技术实力,堪称深不可测。其专利数量已超过4500件,每一项都是科研人员智慧与汗水的结晶。在6/8英寸SiC、1.6T光芯片以及Micro LED等前沿领域,三安光电均处于国际领先的第一梯队,引领着行业发展的潮流。

三安光电的三大核心优势,更是让人眼前一亮:

•LED高端化之路:三安光电在Mini/Micro LED领域取得了突破性进展,良率高达80%以上,这一数字足以让同行望尘莫及。其车载LED产品更是通过了严苛的车规认证,为AR/VR设备与汽车照明领域提供了高品质的光源解决方案。

•第三代半导体的领航者:三安光电的SiC车规级MOSFET产品已经批量供货给比亚迪、特斯拉等国际知名车企,为新能源汽车的快速发展提供了强有力的支持。同时,其8英寸产线的放量生产,使得成本较同行降低了20%以上,这一优势无疑将进一步巩固三安光电在第三代半导体领域的领先地位。

• AI光通信的先锋:作为国内最大的磷化铟外延厂商,三安光电在400G/800G/1.6T光芯片领域实现了量产,并成功打入华为、英伟达等科技巨头的供应链。这意味着,在未来的AI算力爆发时代,三安光电的光芯片将成为推动数据高速传输的关键力量。

展望未来,三安光电将迎来业绩的拐点。预计到2026年,SiC与光芯片将成为公司增长的双引擎。随着AI算力的爆发式增长,高速光芯片的需求将量价齐升;而新能源汽车的普及,也将推高SiC的市场需求。据预测,到2026年,三安光电的SiC业务营收有望突破50亿元大关。同时,LED业务的结构优化与毛利率回升,也将为公司带来更加稳健的收益。

长远来看,三安光电正从LED领域的龙头老大,逐步转型为全球化合物半导体平台型企业。它将以更加开放的姿态,拥抱未来科技的发展潮流,为人类社会的进步贡献更多的智慧与力量。

(以上内容仅供参考,不构成任何投资建议)A股