【观潮识股】怡亚通(002183)2026具有翻倍潜质的候选妖股?5元价位的国资与科技的双重重构之战

提示:理财有风险,投资需谨慎

一、核心追问:震荡市中,妖股基因何处寻?

A股进入2026年结构性行情,散户在追高与抄底间反复摇摆。真正能穿越震荡的“妖股”,从来不是单纯的资金炒作,而是国资背书的底气+赛道转型的爆发力+低位低价的弹性三者兼具。

怡亚通(002183)近期股价在5元附近反复震荡,从盘面数据看,主力资金净流入规模持续领先,融资余额也维持在8亿+的高位,资金关注度显著提升。它是否能成为2026年妖股候选?答案藏在它的三重核心逻辑里。

二、国资底色:5元价位的安全护城河

妖股最怕“根基不稳”,而怡亚通的第一重保障,来自深圳国资委的实控属性。

作为深圳市国资委旗下深投控控股的上市平台,它既是深圳“供应链+科技”战略的核心载体,也是拥有世界500强股东背书的企业。主体信用评级AA+的资质,让它在融资端具备显著成本优势,即便市场波动,也能保持经营基本面的稳健。

对比同板块个股,这种国资背景的“兜底效应”尤为明显。5元左右的股价处于低位区间,资金吸筹成本低,叠加国资政策的长期倾斜,让它在低价股中拥有了天然的“安全边际”。

三、转型重构:从供应链到科技的估值跃迁

怡亚通的成长潜力,核心在于正在推进的业务转型与估值重塑。

公司主动剥离低毛利传统业务,全面聚焦AI算力、新能源供应链、半导体存储三大高附加值赛道:控股卓优云智布局AI算力核心环节,拿下美光总代资格切入存储芯片领域,同时在新能源供应链领域抢占市场先机。

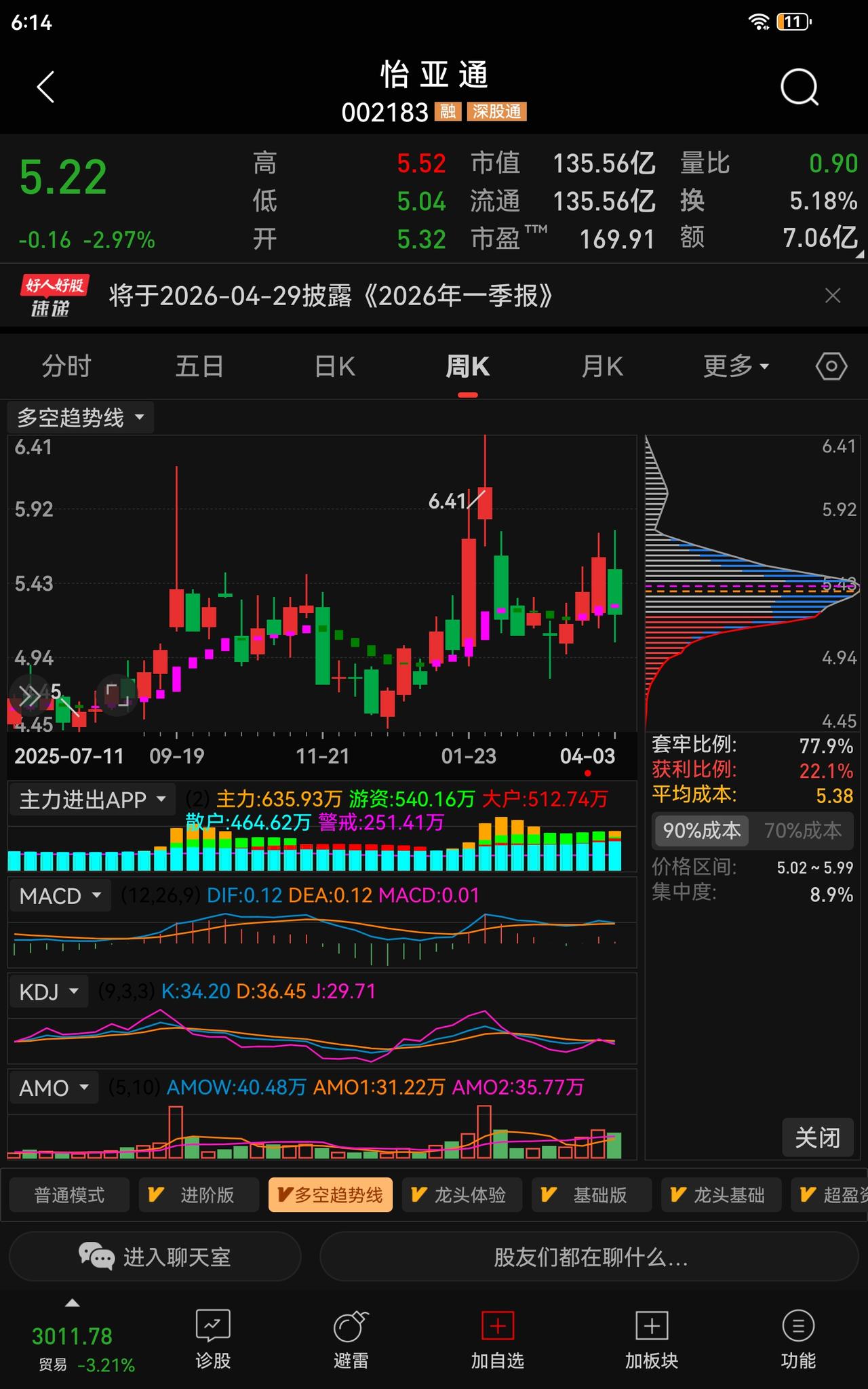

从估值逻辑看,传统供应链企业估值仅10-15倍PE,而科技平台型企业估值可达30-40倍PE。随着科技业务占比持续提升,市场对怡亚通的估值体系正在重构——这正是妖股诞生的核心前提。结合盘面周K线、月K线走势,长期筹码集中度持续提升,也印证了资金对其转型逻辑的长期认可。

四、盘面信号:低位蓄力的爆发潜质

从短期盘面数据看,怡亚通的“妖股潜质”已初现端倪:

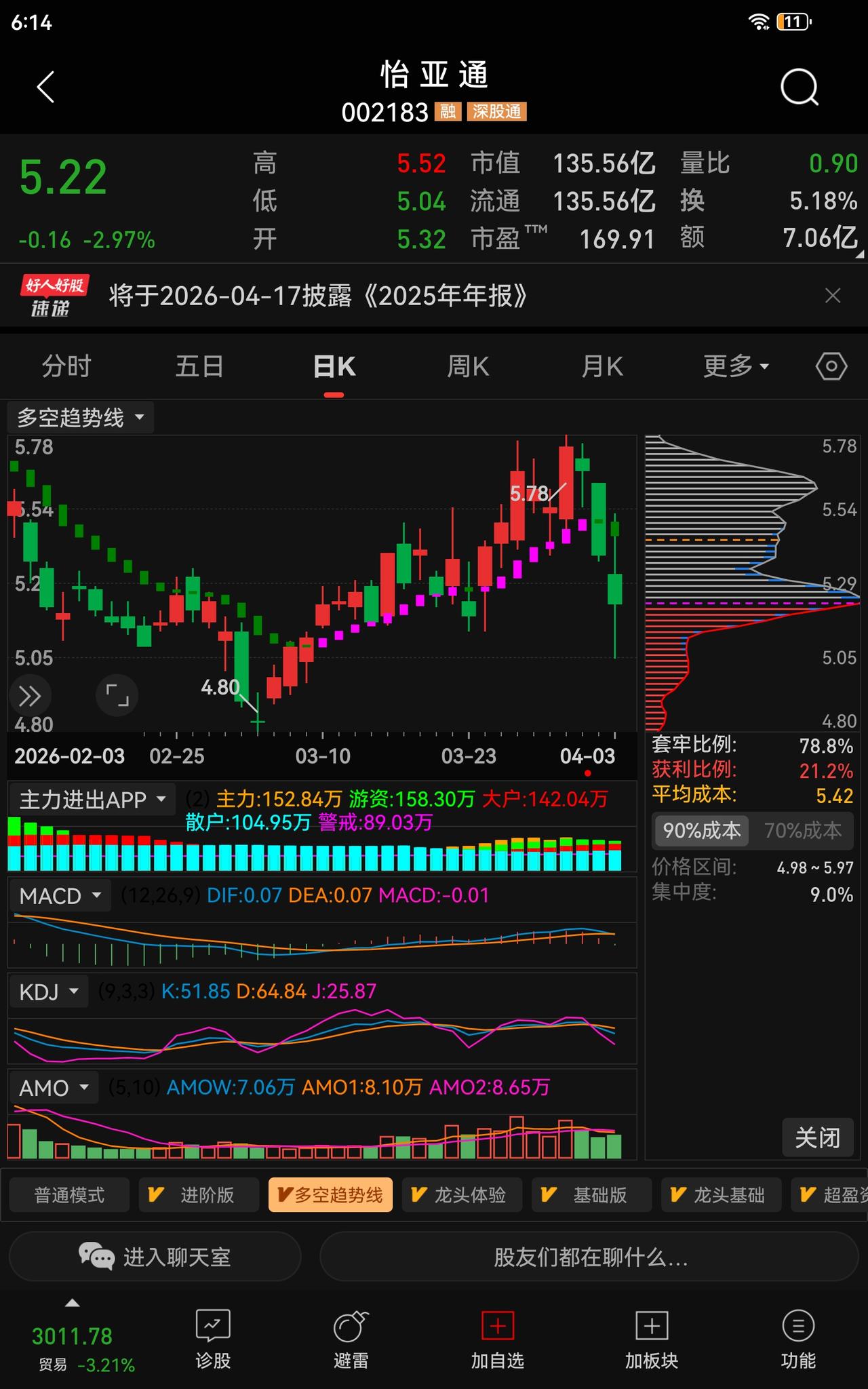

- 价格维度:5.22元的股价处于5元低位区间,对比前期5.78元的高点,仍有明显的弹性空间;

- 资金维度:日K线显示主力资金持续净流入,30余家机构密集调研的记录,说明机构资金对其转型成果高度关注;

- 交易维度:换手率维持在5%左右,量能配合合理,既无过度炒作的虚火,也有资金承接的力度。

但必须警惕:短期股价仍处于震荡调整期,日K、30分、5分K线均出现回调走势,获利比例仅77.9%,套牢盘压力仍存。转型期的业绩波动、资产注入进度,都可能引发短期股价波动,切忌盲目追高。

五、理性博弈:做逻辑的持有者,不做情绪的跟风者

怡亚通确实具备妖股候选的核心要素:国资稳基本面、转型提估值、低位有弹性。但从当前盘面看,它仍处于蓄力阶段,尚未到全面爆发期。

对散户而言,与其赌短期涨跌,不如聚焦核心逻辑:跟踪2026年一季报(4月29日披露)的科技业务占比变化,关注算力资产落地的实锤进度。控制好仓位,设置好支撑位(5.0-5.1元)与压力位(5.6-5.7元),不盲目情绪化交易,才能在震荡市中把握潜在机会。

市场从不缺妖股故事,缺的是看懂逻辑、守住纪律的耐心。

免责声明:本文仅为市场信息梳理与行业分析,不构成任何投资建议。市场有风险,投资须谨慎。

怡亚通(002183)候选妖股 @时光记忆WGW

评论列表