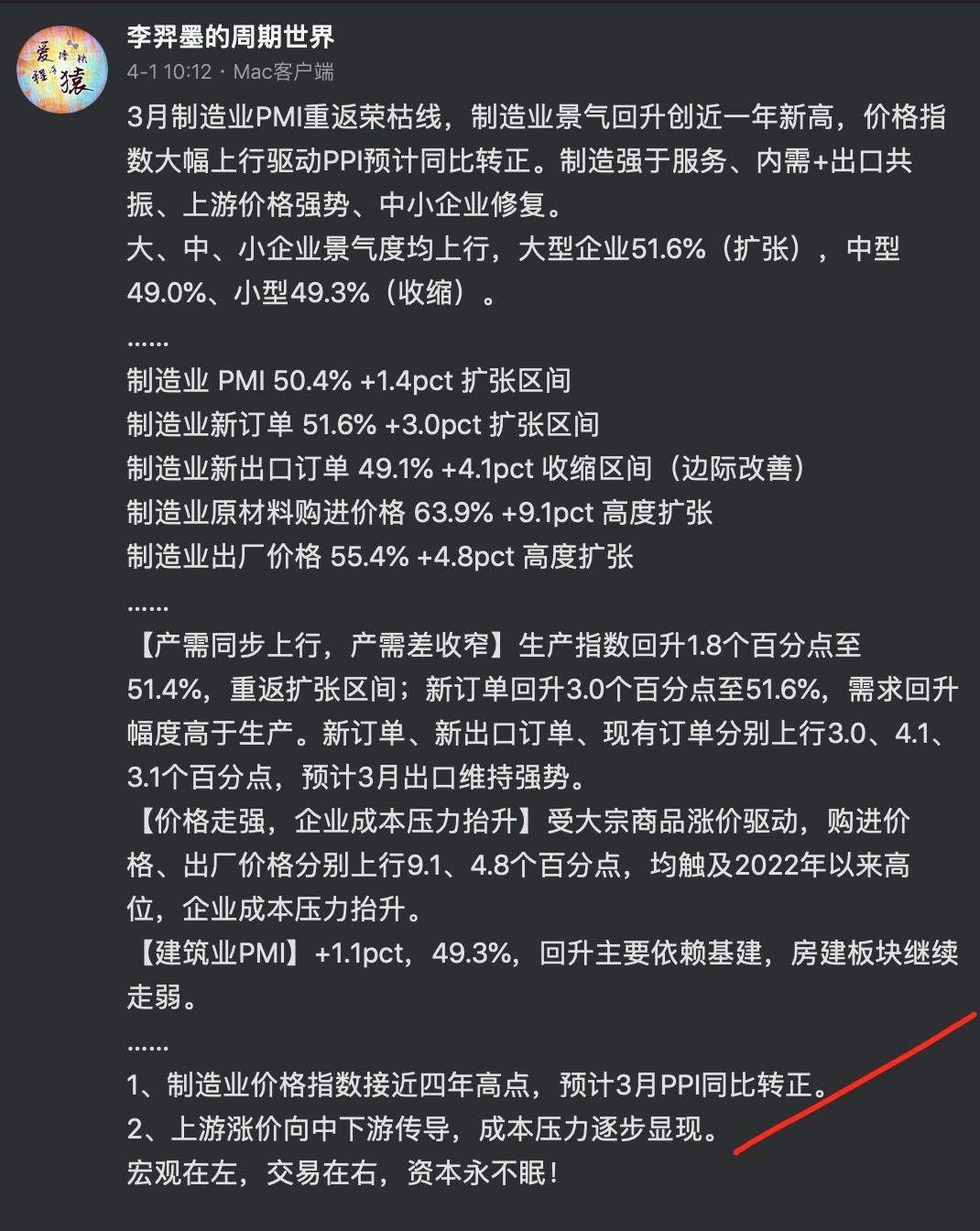

【PPI】3月PPI同比时隔41个月转正,本轮PPI回升以“内需偏弱、外需受地缘扰动”为特征。本轮PPI负增长41个月,介于1996-1999年(31个月)、2012-2016年(54个月)之间,属于长周期通缩后的阶段性修复。PPI与工业企业利润、A股盈利周期高度同步。

……

【CPI】3月CPI同比1.0%(前值1.3%),环比-0.7%,呈现“能源涨、食品落、服务弱”格局。

【能源】国际油价受中东冲突大幅上行(布伦特原油3月均价99.6美元/桶,环比+43.6%),CPI汽油价格环比+11.1%,拉动CPI环比约0.31个百分点。

【食品】春节后供给增加、需求回落,环比-2.7%,拖累CPI环比约0.48个百分点;鲜菜、鲜果、猪肉等品类普跌,为主要拖累项。

【核心CPI】环比由+0.7%大幅降至-0.7%,服务CPI环比-1.1%,上月受到春节因素影响较大。

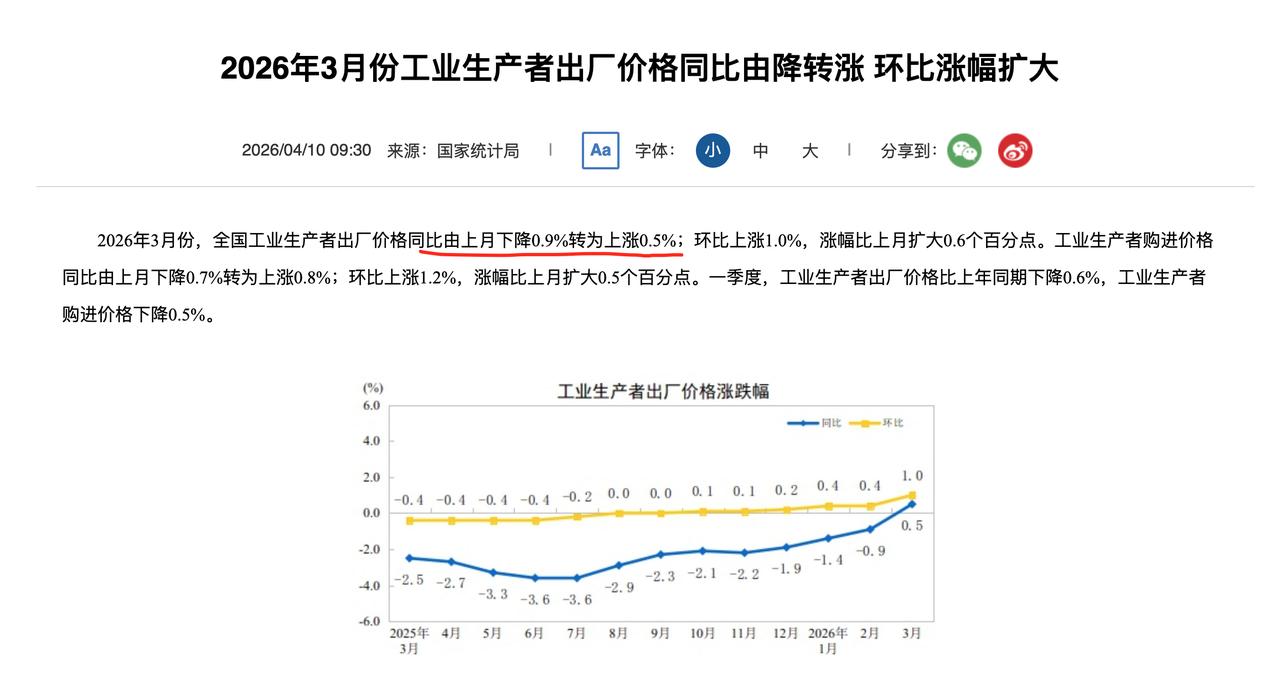

【PPI】PPI同比0.5%(前值-0.9%),结束连续41个月负增长;环比+1.0%,连续6个月环比上涨,涨幅扩大0.6个百分点,为48个月以来最高。

国际油价带动,石油天然气开采业环比+15.8%、石油煤炭加工+5.8%、化学原料制造+3.6%,为PPI环比扩大主因。

【传导链条】

PPI→CPI传导,上游成本能否顺畅传导至终端消费,油价等输入型冲击先作用于上中游,终端传导仍待验证。

盈利向中下游扩散,中下游能否顺利转嫁成本、盈利改善。若上游涨价传导不畅,中下游利润或被挤压。

……

宏观在左,交易在右,资本永不眠!