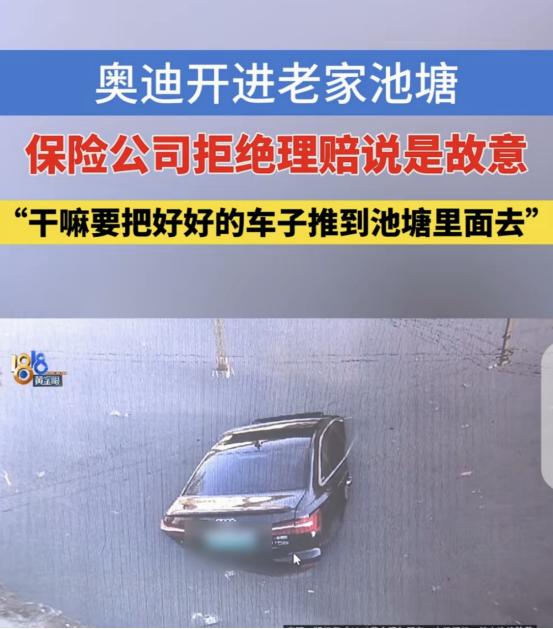

“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了,按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。

法院的传票已经送到手中,朱先生坐在杭州的家里,思绪却飘回了几个月前那个冰冷的池塘。

他没想到,自己从鬼门关爬回来的经历,如今却要和保险公司对簿公堂。

时间倒回去年十一月,那通老家打来的电话让朱先生的心揪紧了。

母亲摔伤了胳膊,他立刻开上那辆奥迪A6L往安徽赶。

离家只剩最后几百米,手机却滑到了副驾驶座下面。

他想着马上就到了,弯下腰伸手去够。

就这一低头的功夫,车子失控冲破了路边的护栏,一头扎进池塘。

水瞬间涌了进来,像一头巨兽吞噬着车厢。

求生的本能让他拼命挣扎,幸好驾驶座的车窗留了道缝,他用尽全身力气才从那个缝隙里挤了出来,浑身湿透地爬上岸。

回头看着爱车慢慢被水淹没,他大脑一片空白。

等回过神来报警、报保险,整个人还在发抖。

保险公司的人来得很快,拍照、记录,态度挺和气,还让他放心,说会按流程处理。

朱先生虽然心疼车,但觉得人没事就是万幸,保险总能赔的。

可今年年初的一纸通知,把他这点庆幸击得粉碎。

保险公司拒绝理赔,白纸黑字写着“故意制造事故,涉嫌骗保”。

朱先生第一反应是不敢相信,他拿着通知书反反复复看了好几遍,气得手都抖。

他立刻冲到保险公司讨说法。

对方接待他的人很冷静,拿出了一份鉴定报告,指着上面的专业术语说,根据对车辆打捞后的分析,入水前方向盘打了近一圈,角度“太准了”,不像意外失控。

更让朱先生心寒的是另一个理由。

对方说,他们调查了市场,同款二手奥迪现在只值二十五六万,而朱先生保单上的车损险保额高达三十六万。

“这明显高出市场价很多,我们有理由怀疑你的动机。”那位理赔员的话像刀子一样。

朱先生当场就急了,他拍着桌子说:“我母亲还在家躺着等我!我差点死在里面!就为了多拿几万块钱,我要把自己的命搭上?你们这讲不讲道理!”

他翻出手机里的通话记录,翻出购车发票,甚至想调行车记录仪——虽然泡水后已经坏了。

他想证明这车买来就是四十三万,保额是买保险时堂堂正正定下的,二手车行情天天在变,怎么能拿这个来倒推他几个月前就想骗保?

可保险公司的人只是重复着:“我们有我们的判断,如果您不认可,可以通过法律途径解决。”

“法律途径”,这四个字说得轻巧,可对普通人来说,意味着时间、精力和金钱的巨大消耗。

朱先生好几个晚上睡不着觉,他想不通,明明是自己花钱买的保障,真出了事,怎么首先被当成贼一样防着?

他开车十几年,从来没出过大事,这次纯属意外,怎么就解释不清了?

身边朋友劝他算了,打官司太麻烦,说不定最后赔的钱还不够请律师。

可朱先生咽不下这口气。

今年春天,朱先生还是委托了律师,一纸诉状把保险公司告上了法庭。

案子还在审理中,朱先生的生活慢慢回到正轨,只是心里总像压着块石头。

他偶尔会想起爬出车窗那一刻冰水的刺骨,和现在心里这阵寒意竟有些相似。

他依然相信法律最终能还自己一个清白,但他更希望这件事能让一些人想一想:保险,保的到底是风险,还是人心?