欧洲能源危机再燃,储能赛道迎来新一轮爆发?

当欧洲多国因能源短缺重启火电、电价飙升,储能早已不再是“可选配置”,而是能源安全的“刚需防线”。2026年以来,国内锂电排产持续高增,储能电芯占比超4成,叠加欧盟能源新政加码户用储能补贴,这条穿越周期的黄金赛道,正迎来新一轮景气上行。

一、赛道核心逻辑拆解

储能的本质,是解决新能源发电“间歇性”与能源消费“持续性”的矛盾,而欧洲能源短缺则成为行业增长的“超级催化剂”:一方面,欧洲户用储能渗透率持续提升,海外高毛利订单持续回流国内厂商;另一方面,国内大储装机量爆发,电网侧、工商业储能需求共振,形成“海外+国内”双轮驱动格局。从产业链看,核心环节分为逆变器与储能电芯两大黄金赛道,壁垒与成长逻辑各有侧重。

二、产业链龙头梳理

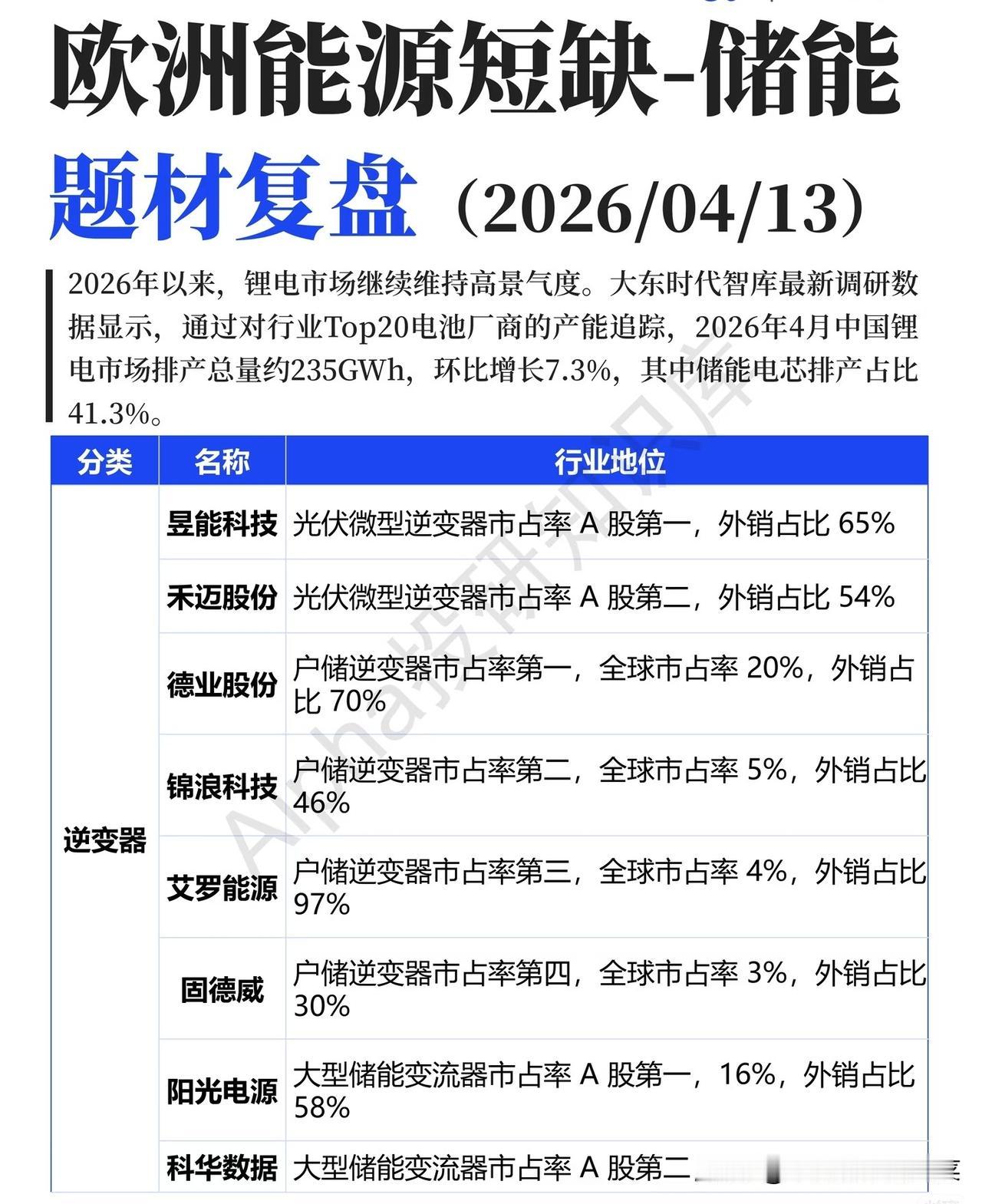

1. 逆变器:出海红利下的技术壁垒赛道

逆变器是储能系统的“心脏”,直接决定发电效率与安全性,海外市场是核心增量。

- 户储逆变器:德业股份以20%全球市占率稳居第一,70%外销占比充分受益欧洲需求;艾罗能源97%外销占比,深度绑定海外渠道,成长弹性拉满;昱能、禾迈则在微型逆变器赛道占据A股前二,精准匹配分布式光伏需求。

- 大储逆变器:阳光电源以16%市占率领跑A股,58%外销占比打通全球市场;科华数据、上能电气紧随其后,在大型储能项目中占据核心份额。

2. 储能电芯:规模效应下的产能竞赛

电芯是储能系统的成本核心,产能规模与技术迭代是核心壁垒。宁德时代以110.5GWh出货量稳居A股第一,技术与渠道优势显著;亿纬锂能、比亚迪分列二三位,凭借全产业链布局持续扩产;派能科技以80.8%高外销占比,成为户储电芯出海标杆。

三、行业趋势与风险提示

趋势:欧洲能源短缺长期化,户储需求持续高增;国内大储装机量爆发,液冷储能、钠离子电池等新技术加速落地;出海成为行业核心增长曲线,具备海外渠道与品牌优势的厂商将持续受益。

风险:海外贸易壁垒加剧,欧盟反补贴调查风险;原材料价格波动,影响盈利水平;行业产能扩张过快,引发价格战。