缺电潮下的国产突围:燃气轮机赛道,谁能抓住千亿增量?

当全国多地夏季用电高峰提前、海外巨头交付周期拉长至数年,燃气轮机这个“电力应急神器”,正迎来国产替代的黄金窗口。而4月15日苏州涡轮技术大会的临近,更让这条赛道的热度持续升温。为什么说燃气轮机是当前电力缺口下的核心增量?国产替代的核心壁垒在哪?产业链上谁才是真正的龙头?

一、赛道核心逻辑:供需共振,国产替代加速

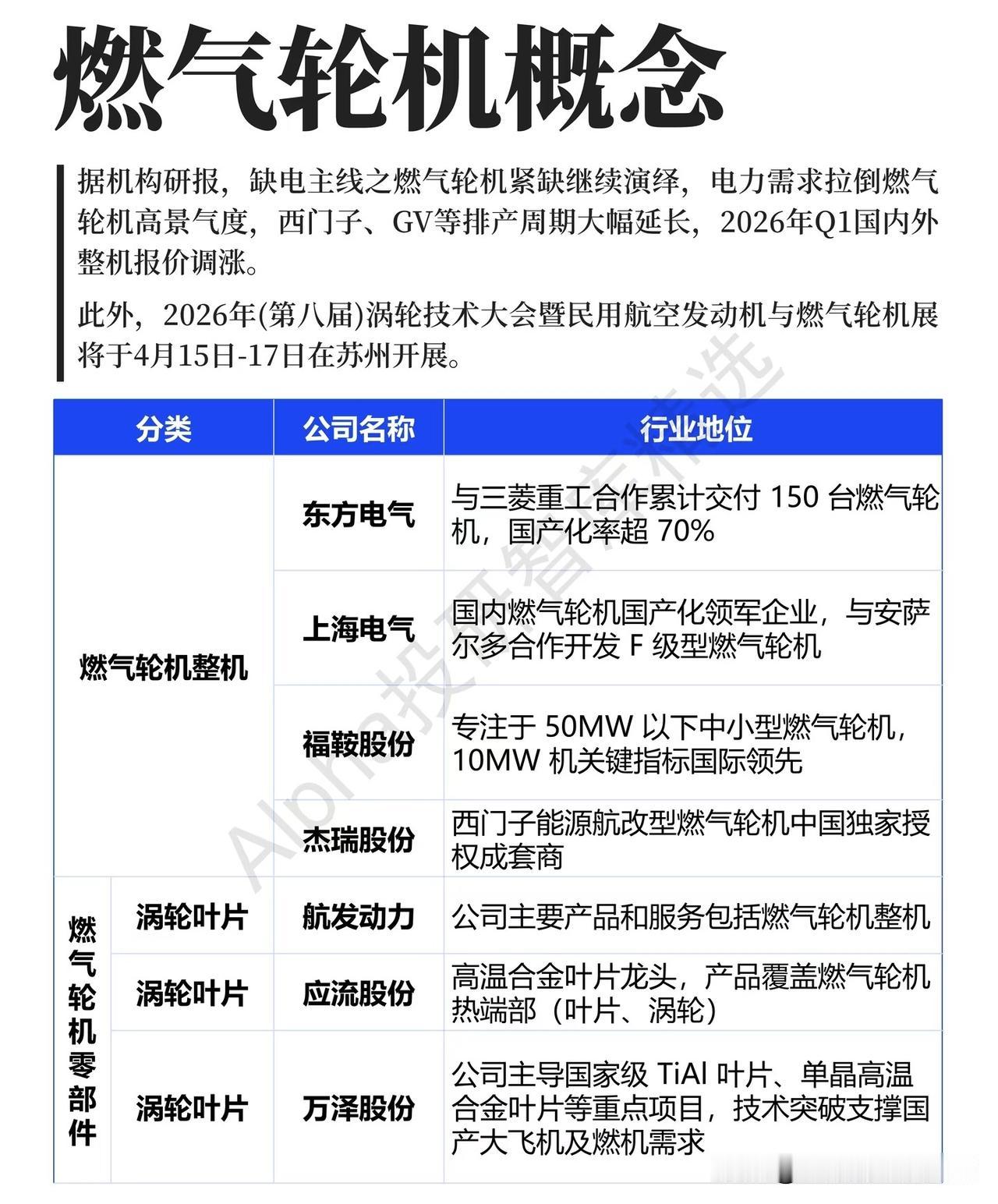

燃气轮机是电力系统的“灵活尖兵”,兼具调峰、应急、分布式发电多重属性。当前行业高景气的核心逻辑清晰:一方面,国内电力需求持续增长,火电灵活性改造、分布式能源建设打开增量空间;另一方面,西门子、GE等海外巨头排产周期大幅延长,2026年Q1国内外整机报价持续调涨,国产替代的时间窗口彻底打开。同时,政策端持续鼓励高端装备国产化,为行业发展提供了坚实支撑。

二、产业链全梳理:从整机到零部件,龙头各有壁垒

1. 整机环节:国产替代核心载体

东方电气与三菱重工合作累计交付150台燃气轮机,国产化率超70%,是国内整机交付的核心力量;上海电气作为国产化领军企业,与安萨尔多合作开发F级重型燃气轮机,技术实力雄厚;福鞍股份专注50MW以下中小型燃气轮机,10MW机型关键指标国际领先,精准卡位细分市场;杰瑞股份则是西门子能源航改型燃气轮机中国独家授权成套商,深度绑定海外龙头。

2. 零部件环节:技术壁垒最高的黄金赛道

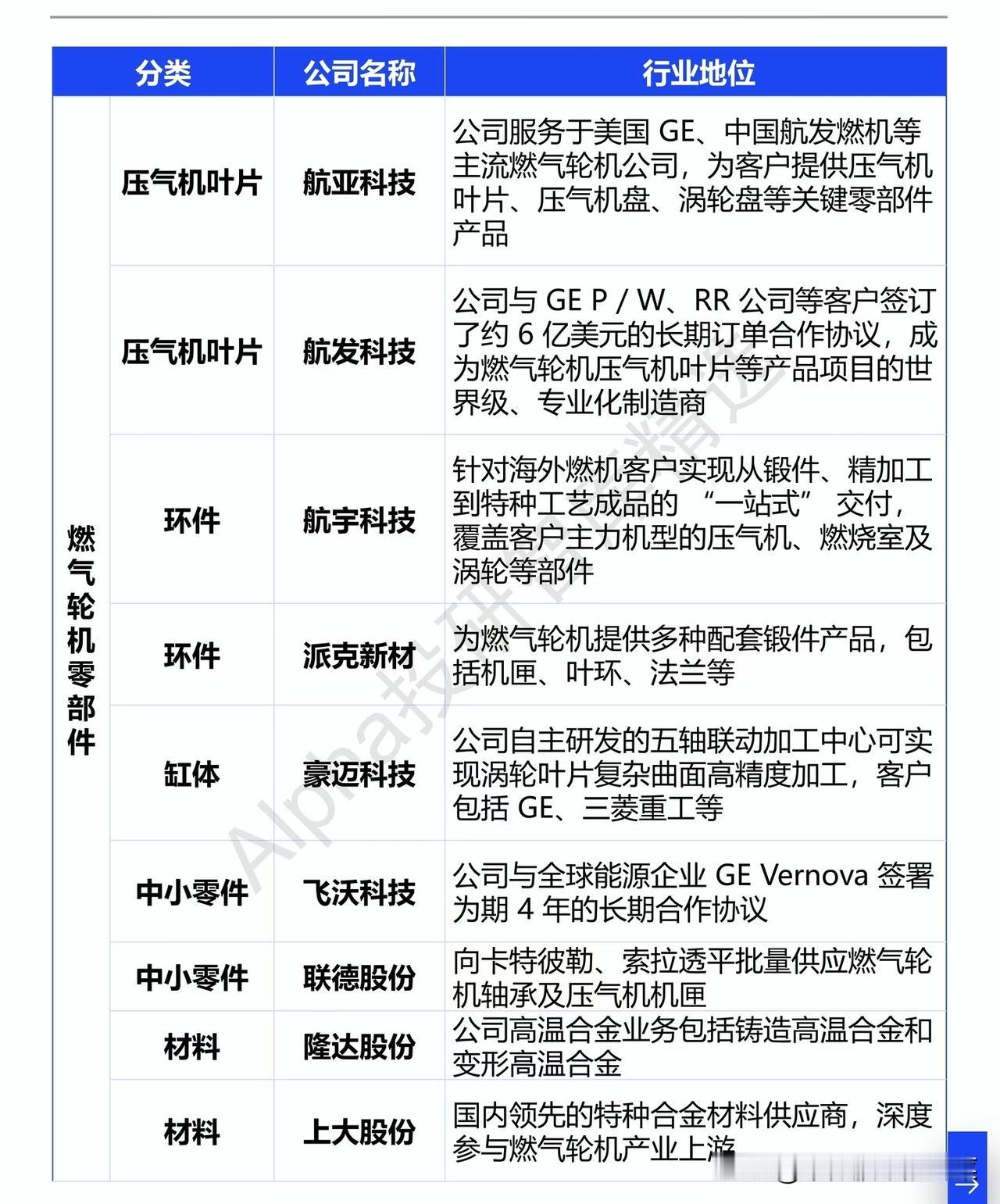

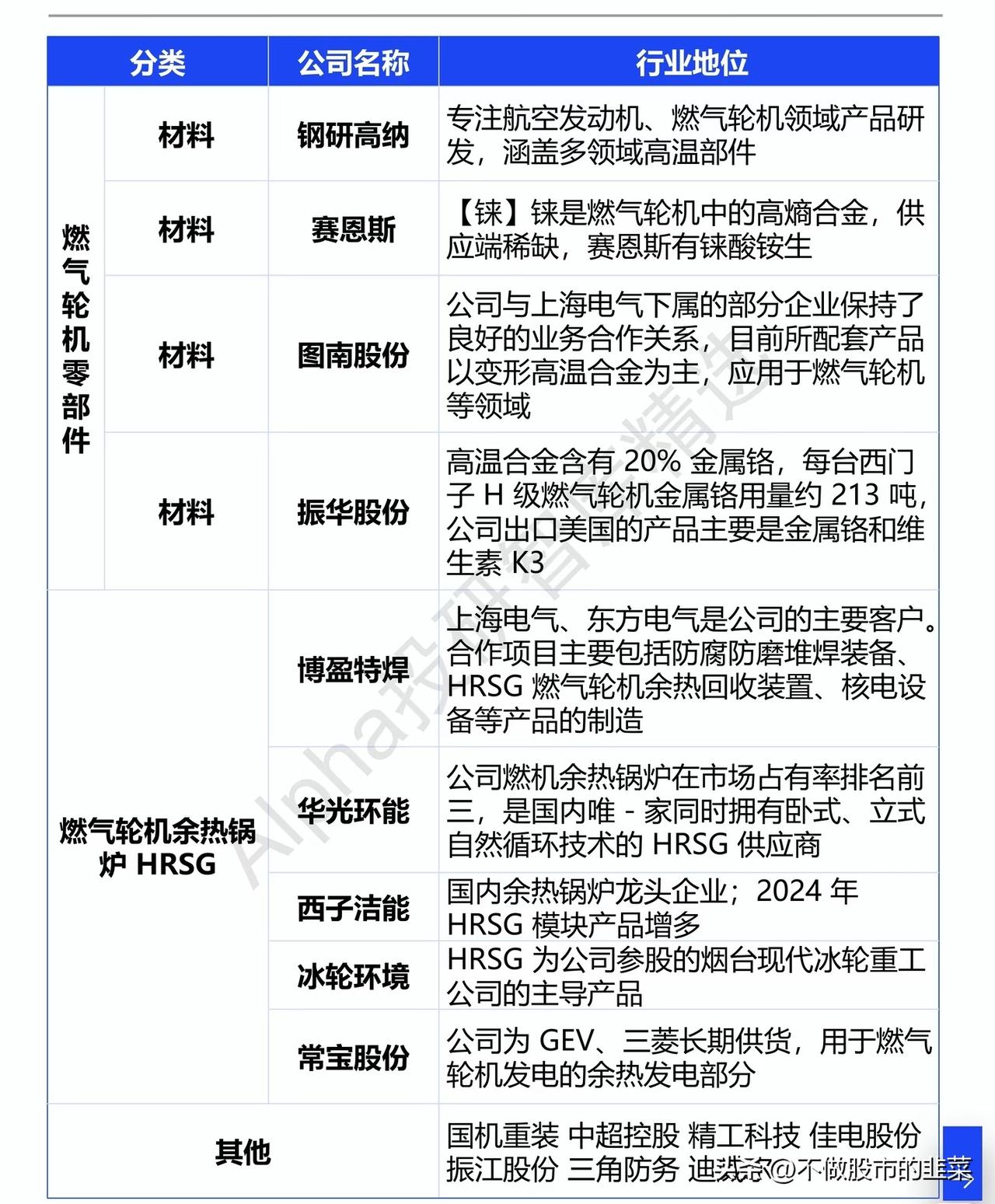

涡轮叶片是燃气轮机的“心脏”,航发动力、应流股份、万泽股份等企业掌握高温合金叶片核心技术,覆盖热端核心部件;压气机叶片、环件、缸体等环节,航亚科技、航发科技、航宇科技等企业深度绑定GE、三菱等全球龙头,订单稳定性强;材料端则是产业链的基石,隆达股份、上大股份、钢研高纳等企业掌握高温合金核心技术,是国产替代的基础保障。

3. 余热锅炉环节:配套增量明确

华光光能、西子洁能等企业是HRSG余热锅炉龙头,市场占有率稳居前列,直接受益于燃气轮机装机量增长。

三、行业趋势与风险提示

趋势:重型燃气轮机国产化加速,中小型燃气轮机在分布式能源领域需求爆发,零部件国产替代空间广阔,行业将迎来量价齐升的黄金周期。

风险:海外技术授权波动、原材料价格上涨、项目交付不及预期、行业竞争加剧等。

整体来看,燃气轮机赛道正处于供需共振、国产替代的关键阶段,产业链各环节龙头企业将充分享受行业红利。