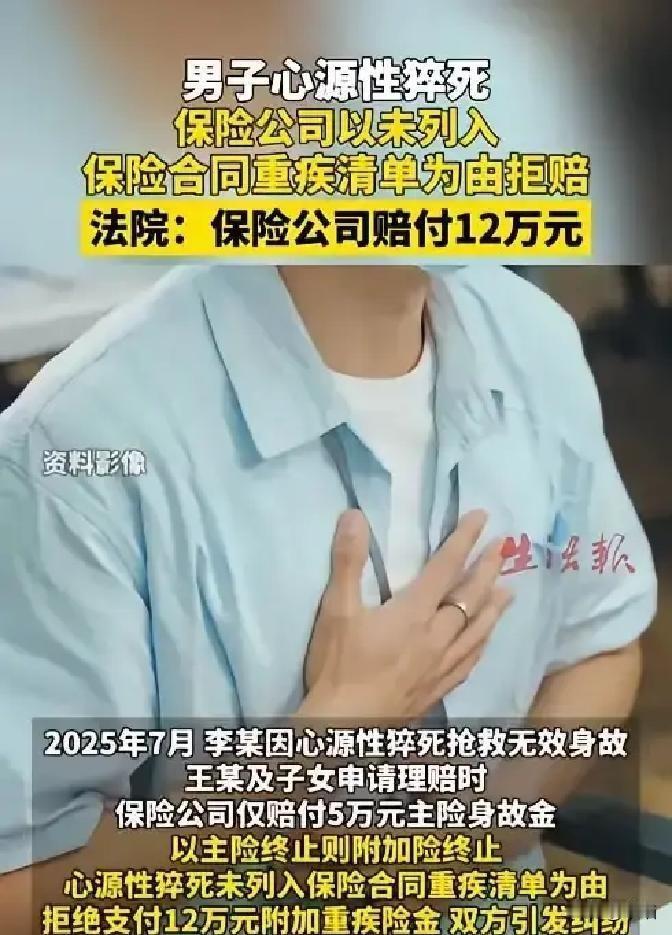

赤峰,一名做保险业务的女子给丈夫买过一份保额12万元的重疾险,丈夫后来突发心源性猝死,她按流程向保险公司申请理赔,却被告知心源性猝死不在重疾保障清单内,附加险也因主险终止失效,女子一气之下把保险公司告上法院,这场拖了很久的理赔纠纷最终闹到了二审。

这名女子在当地做保险业务已经好几年,保单是她自己经手配置的,保费一直按时交,从来没有断过,她一直觉得这份保障就是给家里备着的,真遇到大事能顶上用。后来丈夫突然发病,送医抢救也没救回来,医院出具的结果写得很清楚,直接死因就是心源性猝死。等家里的后事忙完,她整理材料去申请理赔,想着至少这12万元能给家里减轻一点压力,结果保险公司只愿意赔部分身故金,对重疾险直接拒赔。

时间一拉长,矛盾一下就顶上来了!女子收到拒赔通知后立刻去问,公司给出的理由很硬,说合同清单里没有“心源性猝死”这个病名,不属于重疾险赔付范围,还说主险结束后附加重疾险跟着失效,不能再赔。这个说法把她气得不轻,她天天跟客户讲保险的意义,讲风险来了有人兜底,轮到自己家出事,公司却卡着字眼不松口,这种感觉真是憋屈,真是寒心,嘴上说保障,出事了就翻条款,谁受得了!

站在女子这边看,这口气确实难咽。丈夫突然没了,人还沉在悲痛里,理赔本来是最后一点安慰,结果跑流程、交材料、等答复,等来的却是冷冰冰一句“不赔”。她自己还是业内人,材料怎么交、程序怎么走,她都懂,她越懂越觉得这事不对劲,越想越觉得自己像被绕进去了,自己卖保险,自己信保险,最后自己家里出事却拿不到钱,这种落差,真不是一句合同写了就能压下去的。

保险公司那边也有自己的说法,它抓的就是合同条款,认为重疾险赔不赔,要看清单里有没有明确列出疾病名称,不能因为后果严重就自动归进重疾,附加险跟主险之间也有从属关系,主险终止后附加险停止,这在公司看来就是按合同办事。站在这个角度,它强调的是文字约定和审核标准,怕的是口子一开,赔付边界就乱了。

法院审理后把关键点看得很明白,保险公司说的“主险终止附加险失效”属于格式条款,投保时没有对免责内容作出明显提醒,也没有尽到充分说明义务,这种条款不能当然生效。法院还认定,重大疾病不能只让保险公司单方面按字面缩小解释,普通人对严重心脏突发疾病的理解本来就属于重大风险范围,心源性猝死造成的后果极重,保险公司拿“不在清单里”当挡箭牌,不符合诚信原则。最后一审判赔12万元,保险公司上诉后,二审维持原判。

这事说到底,争的不是一个病名,争的是保险到底是保文字,还是保风险。

有人觉得法院判得对,买保险就是为了出事时能赔,不能把消费者绕进条款里;还有人觉得合同就该按合同执行,写什么赔什么,不能靠感觉扩大范围。大家怎么看,这样的拒赔理由能接受吗,评论区聊聊。