株冶集团:磷化铟风口下的短期狂欢,后期怎么看?

先直接说结论:它的核心风口是“铟”,磷化铟是铟的下游应用题材,是这次暴涨的主要推手;短期情绪还没退潮,但高位风险已经远大于机会,后期能否走得远,要看铟价和业绩能不能跟上。

一、它到底炒的是什么?不是直接做磷化铟,而是“铟龙头”

很多人误以为它直接生产磷化铟,其实不是:

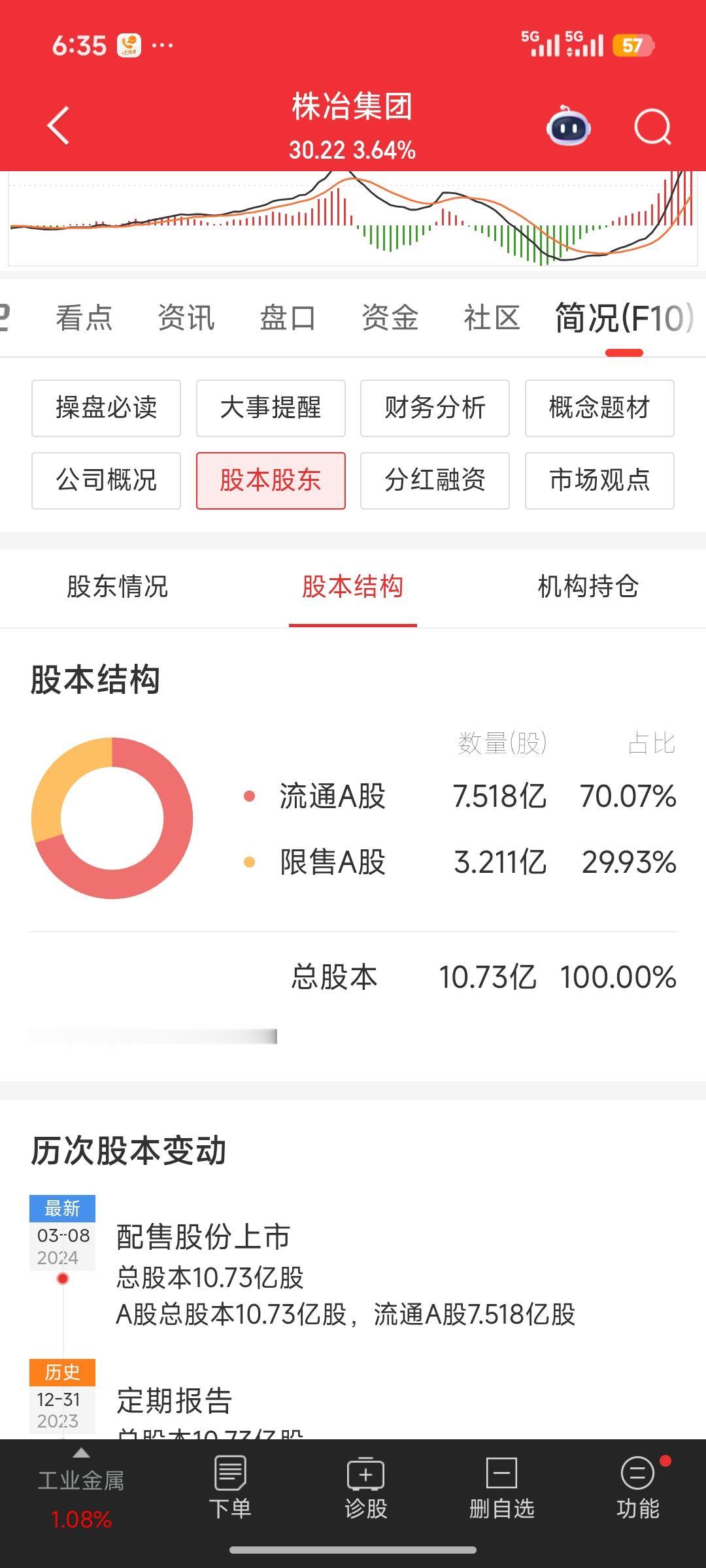

- 主业本质:株冶集团是全球原生铟龙头,年产铟120-145吨,占全球原生铟产量近30%,是国内最大的铟生产商。

- 题材逻辑:铟是制造磷化铟衬底的核心原料,而磷化铟是AI光模块、800G/1.6T光芯片的关键基材,属于AI算力上游的“卡脖子材料”。

- 直接受益点:AI算力爆发带动光模块需求暴增,磷化铟衬底需求大增,直接推高铟价,株冶集团作为铟龙头,自然成为资金抱团标的。

简单说:它不直接做磷化铟,但它是磷化铟产业链最上游的“铟王”,是这波AI算力上游材料炒作的核心标的之一。

二、当前是不是风口?是,而且是“双风口叠加”

1. AI算力+光模块的直接受益风口

磷化铟衬底需求爆发,铟价近期持续上涨,直接带动公司业绩预期,这波上涨的核心逻辑就是“铟价涨价+业绩弹性”。

2. 工业金属+周期复苏的辅助风口

公司主营锌、铅冶炼,同时受益于全球工业金属周期底部复苏,锌价企稳回升,给了资金做多的“双保险”。

所以它不是单一题材,而是AI上游材料+工业金属周期的双风口叠加,这也是它能走出连板行情的核心原因。

三、后期能不能看好?分三个维度说清楚

1. 短期(下周):情绪还在,但高位分歧剧烈,风险极高

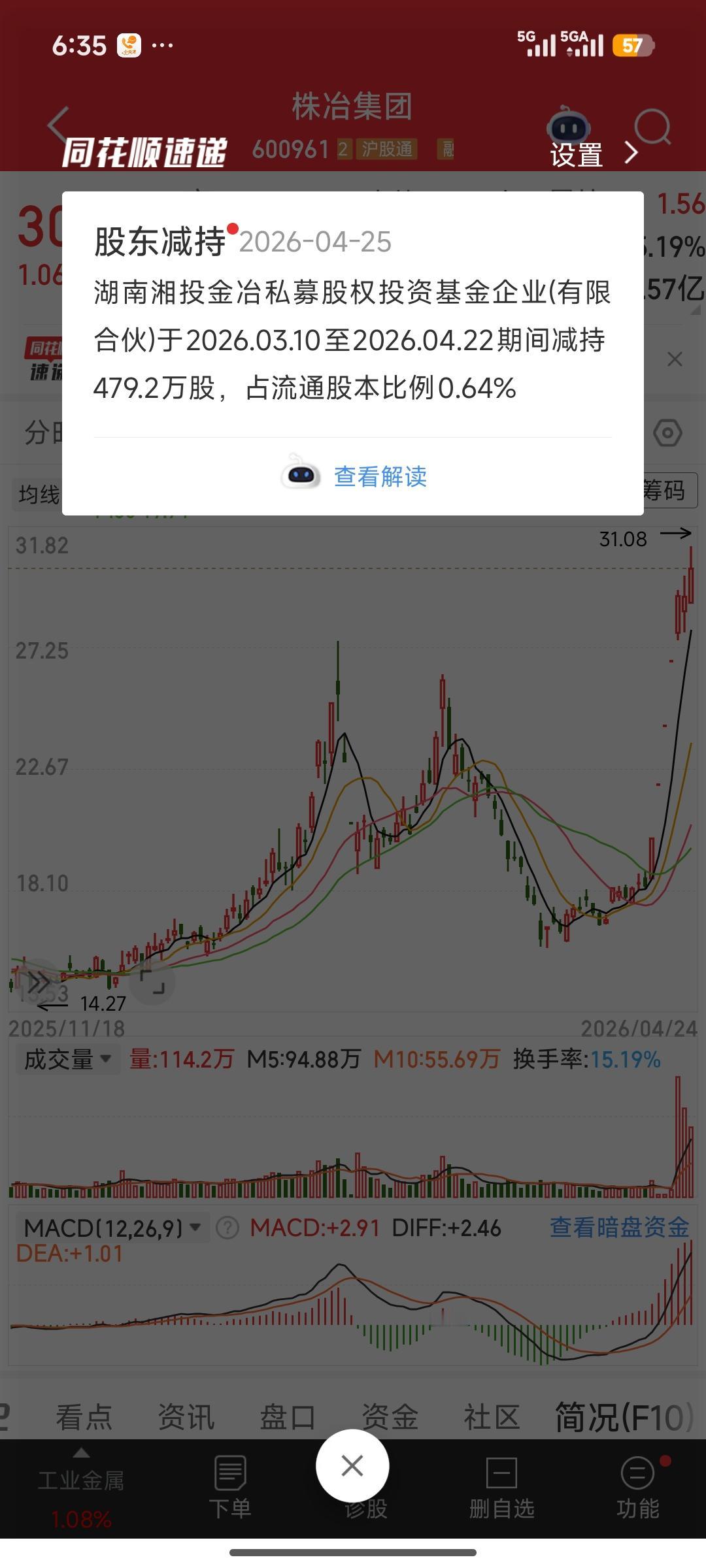

- 利好因素:股东减持刚结束,市场有“利空出尽”的情绪炒作预期,叠加题材热度还在,短线资金可能再冲一波。

- 风险因素:

- 股价已经从18元涨到31元,涨幅超70%,处于历史高位区间,乖离率严重超标,随时可能出现技术性回调。

- 换手率连续放大,今天换手率15.19%,属于典型的高位多空分歧,一旦买盘跟不上,很容易出现“多杀多”的跳水行情。

- 股东减持的事实已经说明,低成本资金在高位套现,不看好当前估值的长期支撑。

2. 中期(1-3个月):要看铟价和业绩能不能兑现

- 关键变量1:铟价走势

这波上涨的核心是铟价涨价预期,如果后续铟价持续上涨,甚至突破历史高位,公司业绩会大幅释放,股价才有继续上行的基础。反之,如果铟价见顶回落,题材热度退潮,股价很容易回到20元附近的平台。

- 关键变量2:业绩兑现

2026年一季报公司业绩增长,主要受益于铟业务毛利提升(毛利率超70%),如果后续铟业务持续放量,中报、年报业绩持续超预期,股价才有长期支撑。否则,纯题材炒作的泡沫很容易破裂。

3. 长期(半年以上):逻辑成立,但当前估值已经透支

- 长期利好:AI算力长期发展,光模块需求持续增长,磷化铟衬底需求将长期受益,铟作为核心原料,长期涨价逻辑成立,公司作为龙头,长期价值有支撑。

- 当前问题:股价已经提前炒作了未来的涨价预期,当前市盈率TTM 16.28倍,看似不高,但主要是因为铅锌冶炼业务拉低了整体PE,铟业务的估值已经被严重透支,后续如果没有超预期的业绩或涨价,很难再走出大行情。

四、一句话总结

- 它不是直接做磷化铟,而是铟龙头+AI上游材料+工业金属周期的双风口标的,是这波行情的核心推手。

- 短期情绪还在,但高位风险极高,不建议追高;中期要看铟价和业绩能不能兑现;长期逻辑成立,但当前估值已经透支了部分预期,后期大概率是高位震荡,而非持续暴涨。

投资必警

本文仅为公开信息的逻辑分析,不构成任何投资建议。公司存在铟价波动、行业竞争加剧、高位回调等风险,股市有风险,投资需谨慎。

如文图有侵权或者来源标注有误不让转载的,可在今日头条私信我们,我们会第一时间删除处理。