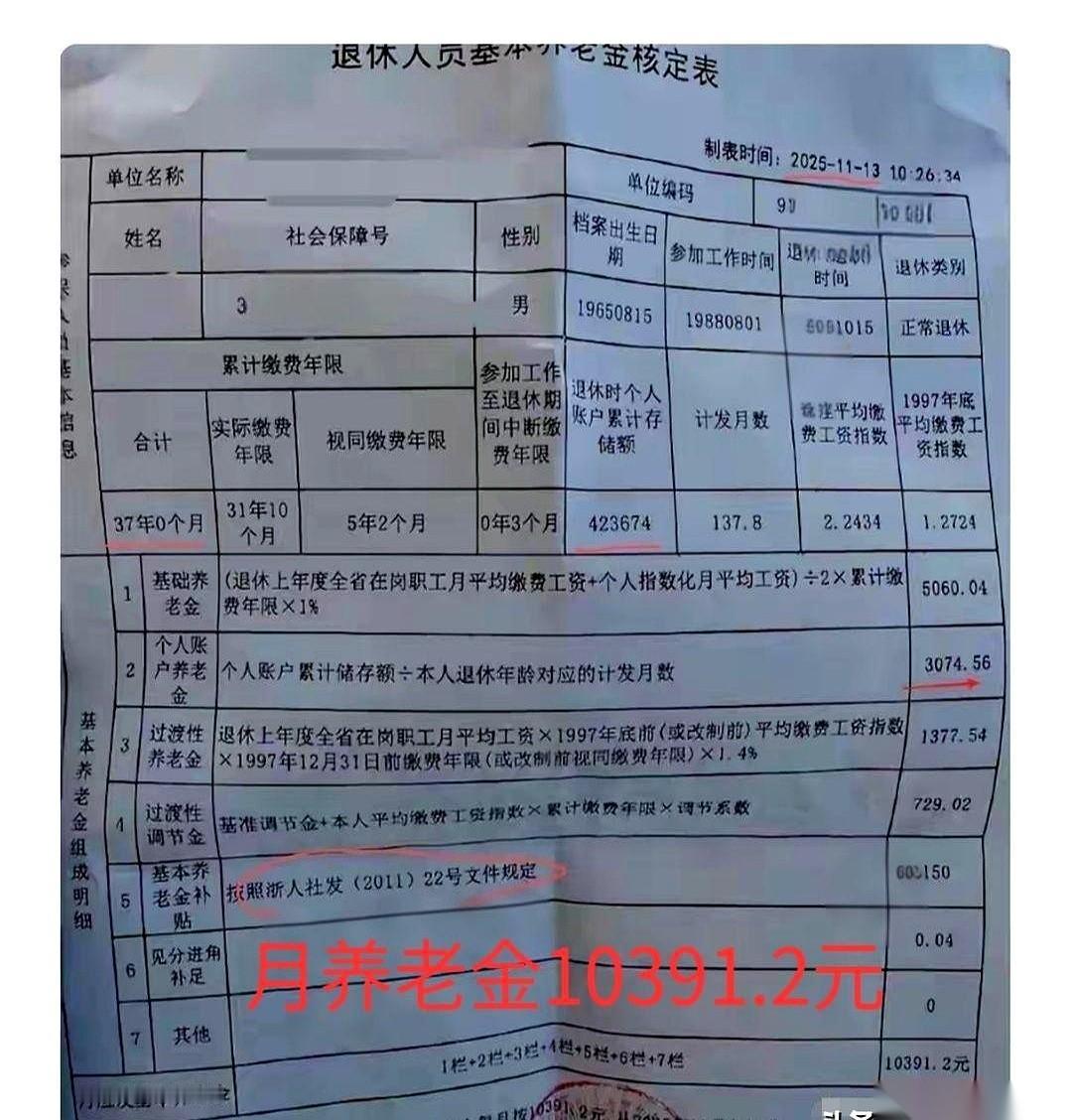

10391.2元。

这是一份刚从打印机里出来的浙江企业退休人员核定表,最后定格的那个数字,直接冲破了很多人对“企退”的认知天花板。

1965年出生,1988年参加工作,工龄整整37年。

就在今年,这位男职工办完了所有手续,养老金账户里躺着的钱,足够让大多数人反复揉眼睛确认。

没有那些复杂的术语,直接看硬指标:他的个人账户余额是423674元。这42万多,不是大风刮来的,是他三十多年来,每个月都按别人两倍多的标准,实打实往里存出来的。

缴费的时候心疼,领钱的时候是真香。

核定单上的一行行数字,像一排整齐的士兵:基础养老金5060元,个人账户发3074元。最绝的是浙江那几项“特色补贴”,过渡性调节金和补贴一加,又是八九百块。

几项数字叠加,那张薄薄的纸片最后吐出的结果,月入过万。

这个数字往桌上一拍,几乎能跟很多事业编的退休待遇掰掰手腕。没有玄学的逻辑,这就是最朴素的道理:在规则之内,你给未来存得越多、存得越久,最后的回响就越响亮。

有人算了一笔账,如果按这个标准领,几年就能把当初交的几十万本金“拿回来”。

也有人看着自己手里的缴费基数,陷入了长久的沉默。

到底是趁年轻多往账户里塞点钱,还是把现钱拿在手里更有安全感?

这种“多缴多得”的真实样板房,你怎么看?