北京君正Q1净利增332%,存储大周期的红利才刚刚开始

今天盘后,北京君正发了季报。如果你只看到净利增332%几个字,可能就划过去了。但这份公告里,藏着一个比涨价本身更值钱的信号——存储芯片icon的量价齐升,正在从预期走向实锤。

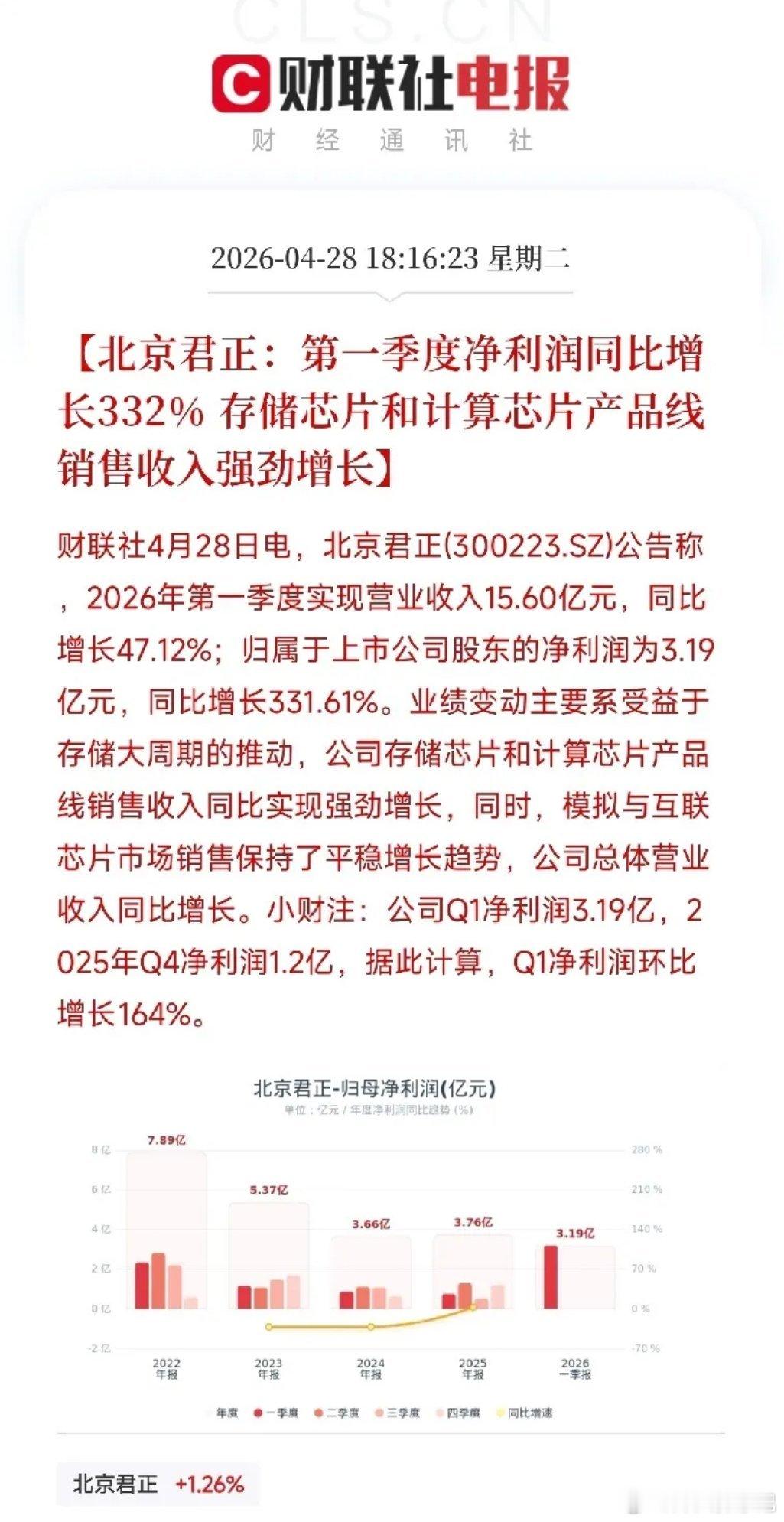

先看数字。Q1营收15.6亿元,同比增47%;净利润3.19亿元,同比增332%,环比跳涨164%。去年Q4单季净利润只有不到4000万,2025年全年净利3.76亿。今年一个季度净赚3.19亿,干了去年几乎全年的活。

为什么利润释放这么快?公告一句话点明:受益于存储大周期的推动,公司存储芯片和计算芯片产品线销售收入同比实现强劲增长。

但这个存储大周期,到底涨了多少?DRAM内存合约价2026年Q1涨幅高达90%-95%,NAND Flash合约价涨幅55%-60%。野村预计SK海力士今年全年DRAM价格同比涨幅高达118%-212%,高盛更是预测DRAM最高涨幅可达280%。集邦咨询icon数据显示,Q2还要再涨58%-63%——Q1已经在大涨,Q2还要猛涨。

北京君正的DRAM新价格正是从Q1开始逐步执行,换句话说,Q2会执行更完整的高价区间,毛利率大概率继续往上抬。公司自己说的是毛利率逐季提高。

那北京君正手里这三条产品线,各自能吃到多少红利?

存储芯片是支柱,占营收61%。今年DRAM全球产能极度紧张,新制程代工厂的工艺切换刚起步,产出受限,供需缺口持续拉大。北京君正在汽车电子市场深耕二十余年,SRAMicon、DRAM、Nor Flash在车规存储市场地位稳固,汽车智能化驱动LPDDR4/4X和DDR4加速替代DDR3,单车DRAM用量逐代提升。

计算芯片是暗牌。T42芯片采用8nm工艺,下半年即将投片,目标8K视频解析和AI-ISPicon核心技术落地。AI MCUicon今年量产销售。更远的布局——3D DRAM和LPDDR5在研,面向未来AI存储的算力缺口。

模拟与互联芯片是第三极。车规LED驱动芯片和GreenPHY产品持续放量,汽车和工业市场同步回暖。

一份清醒清单。当前股价124元,动态PE约159倍,去年的利润基数极低,涨上去的股价已经把不少预期提前打进去了。更重要的是,存储大周期从来都是急涨急调整的脾气,一旦行业产能释放加速,或者下游需求不及预期,涨价逻辑就会松动。公司提前囤了将近30亿的存货——价格上行时享尽库存重估收益,但若Q3价格拐头,同样面临存货降价的反噬风险。

北京君正这台三引擎正在同时点火——短期看存储大周期的利润释放,中期看车规和工业市场的持续扩容,长期看3D DRAM和AI MCU在新兴算力终端的卡位。涨价利好是对短期动能的确认,而更深层的增长源头,是正在升温的汽车智能化与即将爆发的端侧AI浪潮,在更长远的时间尺度上,共同构成的产业合力。股票财经