昨天盘后,立讯精密交出了2026年的两份关键答卷。

第一份是Q1成绩单:营收838.88亿元,同比增长35.77%;净利润36.60亿元,同比增长20.24%。营收增速跑赢利润增速,主要源于存储芯片等原材料涨价成本传导存在时滞",同时汇兑损失也对利润端造成了一定挤压。

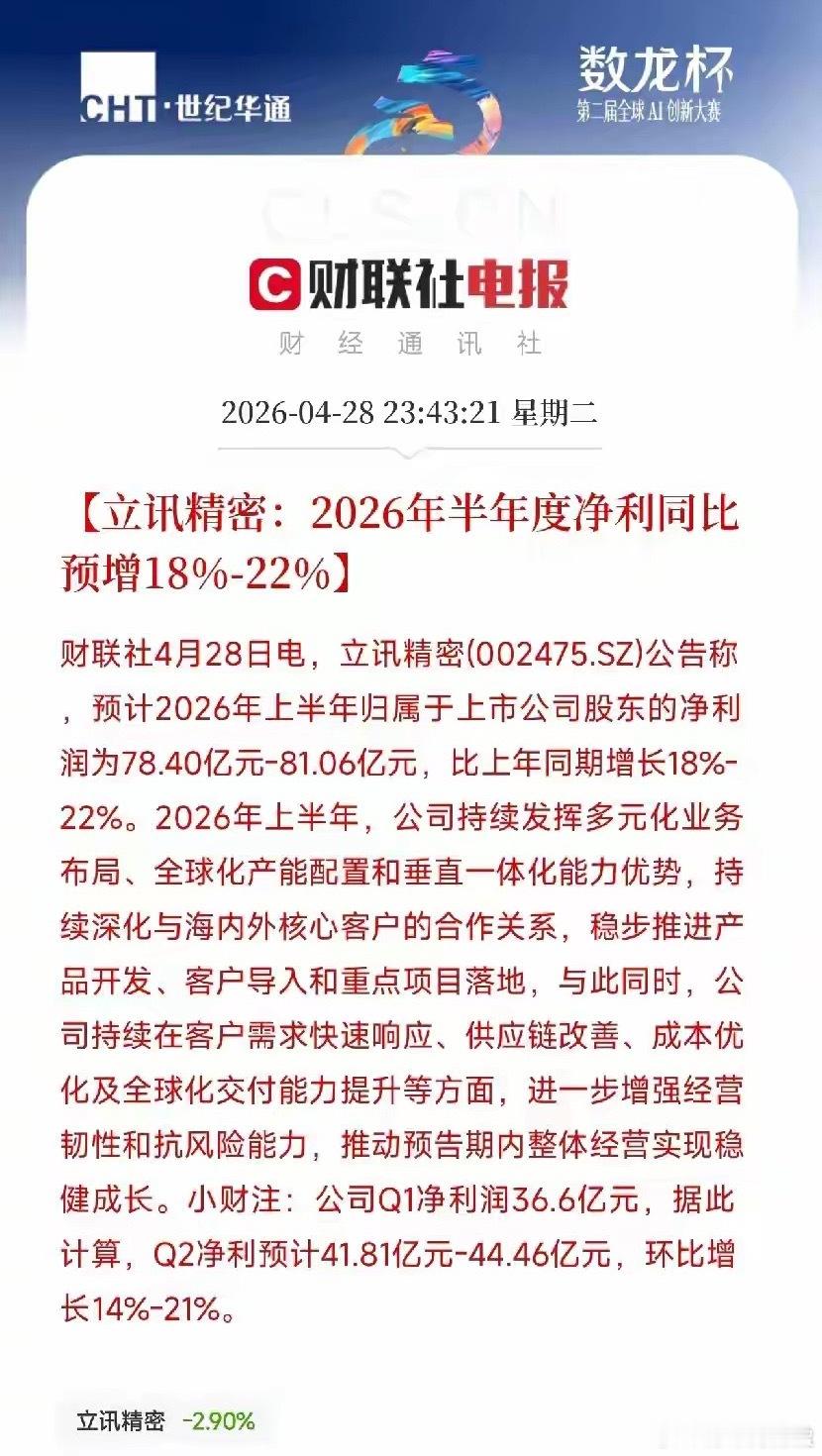

第二份是半年度业绩预告:预计上半年归母净利润78.40亿元至81.06亿元,同比增长18%至22%。按此推算,Q2单季净利预计约44亿元左右,环比继续修复。

消费电子稳基座,数据中心增动能——你认为立讯精密最值得关注的护城河,是垂直一体化能力,还是铜光热电全栈布局?