浙江温州泰顺的杨先生算是亲身体验了一把什么叫“人在家中坐,债从天上来”。

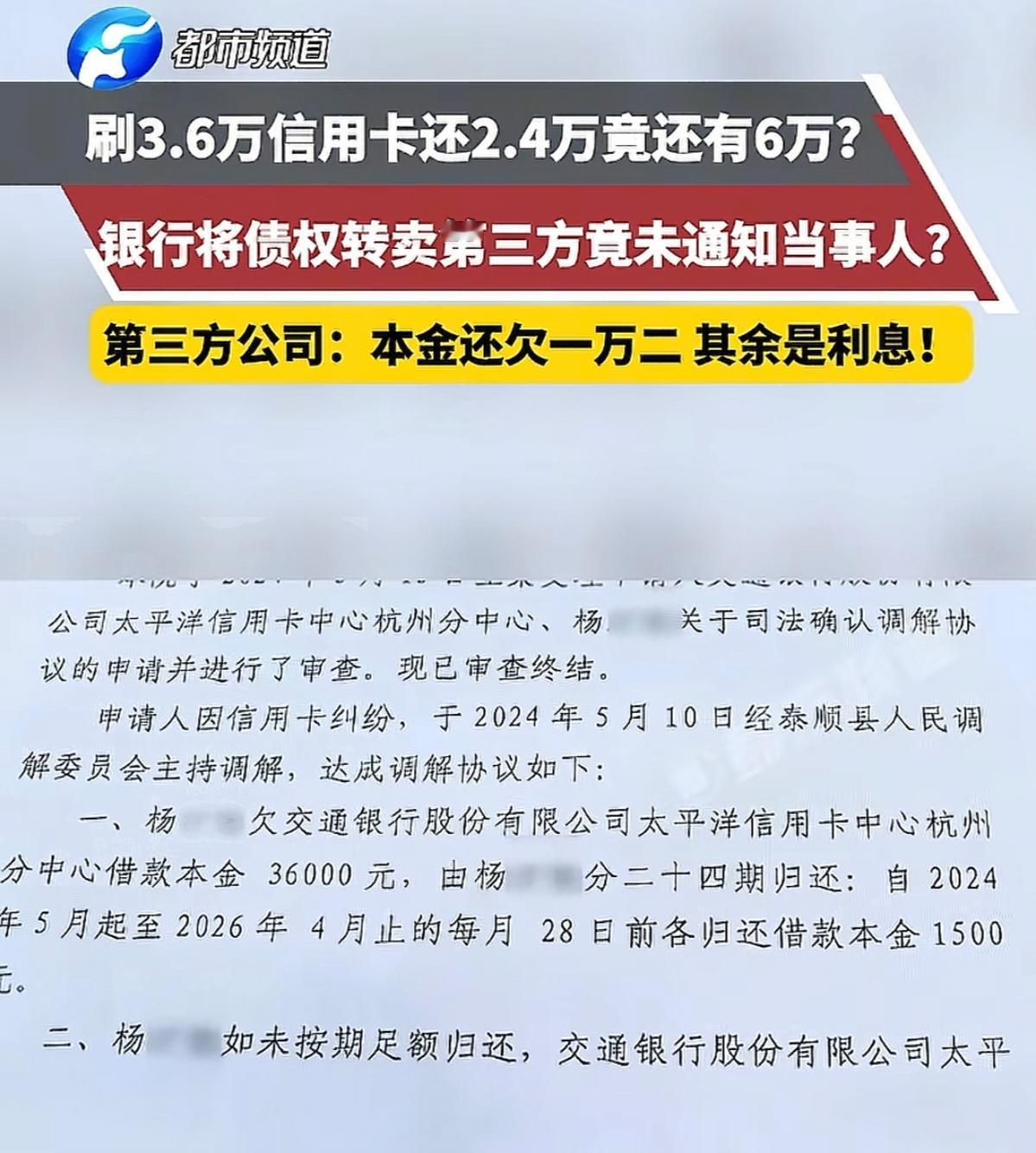

2021年因为手头紧,他刷爆信用卡欠了银行3.6万还不上,让银行给告了。经过法院调解,双方说好了:本金3.6万,分24个月慢慢还,一个月1500块。协议写得明明白白,杨先生没敢怠慢,按月打钱,陆陆续续还了2.4万本金,眼瞅着只剩1.2万就能上岸了。

可到了去年八九月份,他照常往还款账户里存钱,却发现怎么也还不进去了。

一打听,银行那边说了:你的债务被我们卖了。卖给了一家苏州的资产管理公司,银行跟这笔账已经没关系了。那通知你呢?银行说发过短信,发到了你130开头的手机号上。杨先生一听就急了:那个号早就不用了,我上哪儿收你这条短信去?

还没等他消化完这个事,第三方公司的电话就打过来了,张嘴就要他还65453.47元。

杨先生当场懵了。1.2万的本金,怎么就变成6万多了?那多出来的5万多到底怎么算出来的?第三方公司的说法是:银行转让的金额就是这么多,其中4万多算逾期利息,至于你有没有按时还款,我们得跟银行核实。也就是说,他们先把钱要着,核实的事——以后再说。

催收还不管白天黑夜。电话不停打,催债的人跑到他开的小店里,当着顾客的面大声催、百般诋毁,原本还算红火的生意一下子冷清了下来。家里人也扛不住了:妻子整夜睡不着,孩子被陌生的电话吓得不敢出声。更荒唐的是,法院那边还在催杨先生把钱打给银行;可银行说债务已经转让了,你得把钱打给第三方。两边的说法对不上,杨先生夹在中间,把钱打给谁都不对,不打又怕法院强制执行。

说实话,银行打包转让不良贷款,这事儿本身有政策依据。个贷不良转让试点从2021年开始做,到2025年底到期后又延期到了2026年底,就是为了让银行能快速处置不良资产、轻装上阵。可政策是好政策,在执行中就走了样。按照《民法典》第546条的规定,债权人转让债权,必须通知债务人,不通知的话,这个转让对债务人不发生效力。杨先生的遭遇恰恰踩中了这个坑,银行把通知发到了一个停机的手机号上,没落实通知是否到达,这不仅仅是个技术失误,实质上让整个清偿过程都陷入了混乱。

说白了,个人信息变更在生活中很常见。一条短信发到了一个已停用的号码上,这能叫通知到了吗?更何况,杨先生每个月都在按时打款还款,银行有充分的渠道可以联系到他,偏偏在转让债务这个关键节点上没有穷尽通知手段,却成了一个几乎必然发生的漏洞。

类似的事不止杨先生这一桩。华夏银行在2025年底一次性转让了113亿元的信用卡不良资产,涉及约23万笔贷款。晋商银行旗下的消费金融公司投诉平台上也有数千条投诉,直指合作方违规催收、变相高息。杨先生的个人遭遇,只不过是这场大规模债务转让里一朵显眼的浪花。

好在杨先生没有忍气吞声。他找了律师,查了相关法律,开始收集全部证据——通话录音、聊天记录、催收人员上门的视频,然后向金融监管部门投诉、向警方报案。他明确表态:多出来的5万不合理费用,我一分不给。节目播出前,资产管理公司经过核实,明确他只需还1.2万就可以了。1.2万到6万多再到1.2万,一个普通人的债务,被当成可以讨价还价的商品,先由买主漫天开价,等当事人撑不住了再“拨乱反正”。

2026年1月,中国银行业协会发布了新的催收指引,白纸黑字划了红线:未经债务人同意,严禁晚10点到早8点进行催收;电话没接通的情况下,当天拨打同一号码不宜超过6次;严禁恐吓、辱骂、欺诈等行为。对于杨先生这样的债务人来说,这些规定就是拿来保护自己的盾牌。

杨先生在节目中说的原话是——天天催我还钱,生活严重受到影响。他不是老赖,是老老实实按月还了2.4万的人,却因为银行的流程瑕疵和第三方公司的贪婪,被活生生拖进了深渊。

信息来源 | 河南都市频道

评论列表