过去十年,产业界最流行的一句话是“软件吞噬世界”。但今天看,真正改变物理世界的,可能不是单纯的软件,而是“软件+电气化硬件”的重新组合。

汽车、无人机、机器人、储能、光伏逆变器、智能家电、数据中心电源,表面上是不同产业,底层却越来越像。它们都离不开几类关键模块:电池、电机、电控、功率电子、传感器、芯片和软件控制。a16z把这套东西称为“电气—工业栈”,核心意思是:未来大量机器不再主要由燃烧、液压、机械传动驱动,而是由电力、半导体开关、电机和软件来驱动。物理机器正在变得越来越像“可编程系统”。

这背后有一个更深的变化:电磁力正在替代热力学,成为人类控制物理世界的新主轴。传统燃油车的核心是发动机、变速箱、排气系统,是燃烧和机械传动。电动车的核心则变成电池、电机、逆变器、BMS和控制软件。前者像一套复杂机械钟表,后者更像一台高功率计算设备。Noah Smith把这一转变概括为“电磁主义战胜热力学”,其关键支撑是更好的永磁材料、更便宜的电池、更强的功率晶体管,以及面向电动车和无人机的专用芯片。

所以,电气化不是简单的新能源问题,也不是单纯的“双碳”问题。它是制造业底层技术范式的变化。

最典型的案例是汽车。2024年全球电动汽车销量超过1700万辆,占全球新车销售比例超过20%;中国销售超过1100万辆,电动车接近中国新车销量的一半。更重要的是,2024年中国占全球电动汽车销量接近三分之二。也就是说,电动车已经不是边缘市场,而是全球汽车工业的主战场;中国也不是单纯“参与者”,而是最大规模的试验场和学习场。

这种规模会反向塑造供应链。电动车卖得越多,电池、电机、电控、功率半导体、热管理、充电设备、自动化产线就迭代得越快。比亚迪早期做电池,后来进入整车,又在LFP刀片电池、三电系统、整车平台之间形成闭环。宁德时代则从动力电池扩展到储能、换电、零碳工厂和海外工厂。它们的优势不只是产品便宜,而是每天都在海量订单、海量工况、海量制造数据中学习。

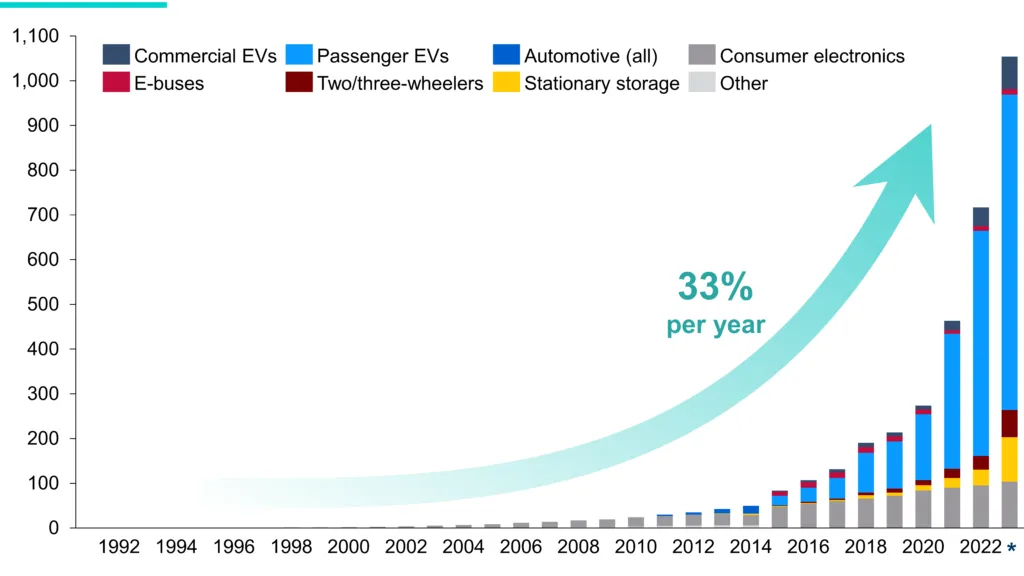

电池是这条曲线中最明显的部分。Not Boring梳理称,自1991年索尼推动锂离子电池商业化以来,电池包成本下降了98%以上;BloombergNEF最新数据也显示,2025年全球锂电池包均价降至108美元/kWh,较2024年继续下降。电池成本的下降,不是实验室里单点突破造成的,而是材料、装备、制造良率、规模经济、化学体系切换和终端市场共同推动的结果。

储能是第二个案例。过去电力系统的逻辑是“发多少、用多少”,因为大规模存电太贵。现在电池成本下降后,光伏、风电、储能、逆变器开始组成新的电力系统。BNEF数据显示,2025年固定式储能系统电池包均价降至70美元/kWh,比2024年下降45%。这意味着储能不再只是电网的补充设备,而可能成为新能源系统的基础组件。

光伏也是同一逻辑。IEA数据显示,中国在光伏供应链上的份额已经超过80%,覆盖多晶硅、硅片、电池片、组件等主要环节;自2011年以来,中国在新增光伏供应能力上的投资超过500亿美元,是欧洲的10倍,并创造了超过30万个制造岗位。光伏不是孤立的能源产业,它与逆变器、储能、电力电子、智能电网一起,构成了电气化时代的能源底座。

再看无人机和机器人。大疆不是简单做无人机,它掌握的是电池、小型电机、飞控、视觉、无线通信、云台、软件算法和精密制造的组合能力。宇树做人形机器人,本质上也是电机、减速器、控制器、传感器、算法和电源管理的系统集成。拓竹从消费级3D打印机切入,也依赖伺服控制、传感器、运动控制、软件和自动化校准。看似产品不同,底层能力高度相似。a16z在《Everything is Computer》中也提到,大疆等企业并不是传统意义上的“多元化”,而是在反复组装同一套电气工业栈:电池、功率电子、电机、计算和传感器。

这也是小米进入汽车的底层逻辑。手机企业看起来和汽车相距很远,但智能电动车越来越像“带轮子的电气化计算平台”。手机时代积累的供应链管理、电子制造、软件系统、用户运营和生态整合能力,可以迁移到汽车上。真正的门槛不再只是发动机和变速箱,而是三电系统、智能座舱、域控制器、传感器、软件迭代和整车制造组织能力。

因此,电气化产供链的战略意义,远超单个行业。

第一,它决定成本曲线。谁拥有大规模制造能力,谁就能更快压低电池、电机、电控和功率器件成本。第二,它决定迭代速度。电气化产品天然带有数据反馈和软件升级能力,可以通过真实工况持续改进。第三,它决定产业外溢。电动车带动电池,电池带动储能,储能带动新能源电网,电机和电控又外溢到机器人、无人机、智能物流和工业设备。第四,它决定安全能力。Noah Smith特别强调,电池、永磁电机、功率电子以及稀土、镓等关键材料,已经关系无人机、机器人和现代国防供应能力。

这就解释了为什么电气化产供链不能只看终端品牌。真正重要的是底层系统:锂、镍、钴、石墨、稀土等资源加工;正负极、隔膜、电解液等材料;电芯、电池包、BMS;永磁材料、电机、伺服系统;IGBT、SiC、GaN等功率器件;逆变器、控制器、传感器、工业软件和自动化装备。IEA数据显示,2024年锂需求增长近30%,镍、钴、石墨和稀土需求增长6%—8%,主要由电动车、储能、可再生能源和电网拉动。

未来产业竞争,很可能不再是“汽车企业对汽车企业”“机器人企业对机器人企业”,而是“电气化系统能力对电气化系统能力”。一个国家如果只有终端设计,没有电池、电机、电控、功率电子和关键材料,就很难掌握成本、速度和安全。反过来,如果一个国家拥有完整的电气化产供链,它就能在汽车、储能、无人机、机器人、智能装备、数据中心和国防工业之间形成能力复用。

这正是中国制造当前最值得重视的地方。中国的优势不是某一个爆款产品,而是在电气化底层模块上形成了高密度生态:新能源汽车提供最大市场,电池企业提供规模制造,光伏和储能提供能源场景,消费电子提供精密制造经验,无人机和机器人提供复杂控制场景,工业自动化提供产线能力。这些产业互相喂养,互相降低成本,互相训练供应链。

所以,电气化产供链不是一个普通赛道,而是下一代工业体系的底盘。它把能源、制造、计算和运动控制连接在一起。谁掌握这套底盘,谁就能把电力变成生产力,把软件变成物理动作,把规模制造变成持续学习能力。未来中国制造要继续向上走,关键不是只做更多终端产品,而是把电池、电机、电控、功率电子、传感器、芯片和工业软件这套“电气化积木”做深、做强、做成全球最完整、最密集、最难替代的产业生态。