AI狂飙了快三年,国内大厂纷纷杀入,害怕掉队。

当前,AI这个赛道仍然看不到头,投入惊人。

仅阿里、腾讯、百度、快手、科大讯飞五家公司,据媒体估算,上半年投入AI研发便超900亿元。

除了AI研发,一些大厂还向下投资了一些有潜力的AI初创公司。

在这场长跑中,AI值得投入这么大吗?这门生意香吗?

01

卖铲子的仍然站在顶端

如何评估AI的价值?

一点黑色幽默,高盛近期启动了年底裁员计划,高管内部信称:为了充分利用AI投入布局的潜力,所以将裁员纳入公司变革的一部分,能够体现变革成果。

更讽刺的是,裁员计划启动前几天,高盛发布研究报告称,企业管理层越来越注重借助人工智能降低劳动力成本,美国经济正进入一个无就业增长时代。

对于AI产业而言,做基建的相对比较好量化,因为只看主营便可以看出生意好坏。

图源:英伟达官网

卖AI芯片的英伟达,二季度营业收入467.43亿美元,同比增长高达56%;其中数据中心营收411亿美元,同比增长56%,环比增长更高达73%。

寒武纪,作为国内罕有可以提供AI芯片和解决方案的公司,寒武纪的股价也从年初的600多元一路飙升至近1600元,成为“寒茅”。

其前三季度营收为46.07亿元,同比剧增2386.38%;净利润为16.05亿元。

02

大模型与应用拉动效应

相信很多人都在免费使用大厂的AI助手,这个本质还在吸收用户阶段,谈变现回本还早。

但对传统主营业务拉动,以及内部的效率提升,AI价值又是如何呢?

百度在第二季度,包括百度云、智能驾驶等在内的非广告业务收入达100亿元,同比增长高达34%,主要受益于智能云业务的增长带动。

李彦宏在财报会上透露,百度云业务收入同比增长27%至65亿元,约占核心收入的24.8%。同理还有阿里云、腾讯云、各大运营商的云服务等等,都有显著增长。

图源:腾讯社媒

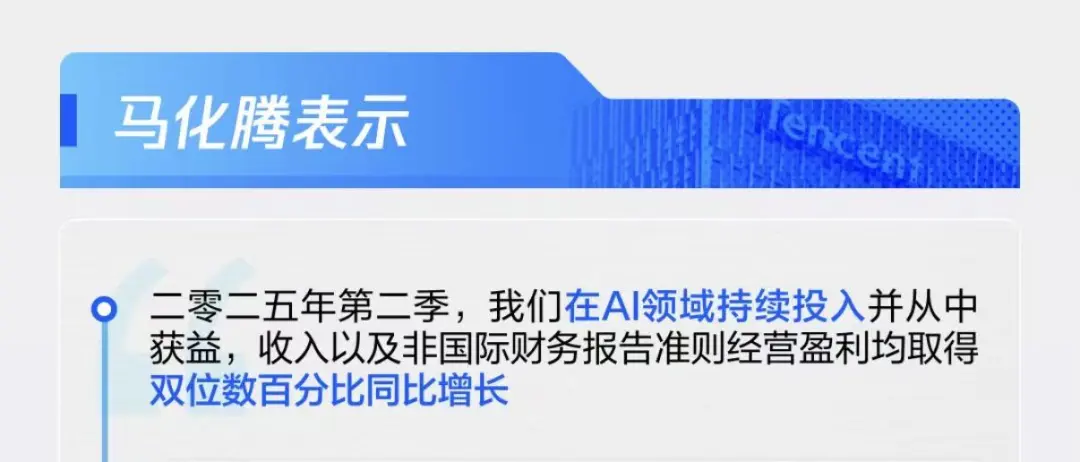

此前,马化腾就强调:“二季度,我们在AI领域持续投入并从中获益。”

腾讯财报显示,其增值服务业务收入同比增长16%至913.7亿元,其中游戏业务在AI驱动下,收入同比增长22%。

除了增值服务增长,营销服务业务达357.6亿元,同比增速也达20%,主要受益于AI驱动的广告平台改进及微信交易生态的提升,推动了广告主对视频号、小程序及微信搜一搜的强劲需求。

阿里财报更是指出,其AI相关产品收入已连续8个季度实现三位数同比增长。

阿里CEO吴泳铭也在早前的财报会上表示:“面向未来,我们将围绕大消费和AI+云两大战略重心继续坚定投入,把握历史机遇,实现长期增长。”

在近日开启的双十一大促中,淘宝天猫通过AI,推荐信息流点击量提升10%,带动购买效率提升高达25%。让自家的电商业务更强悍。

还有就是AI赋能特定领域,如快手可灵AI预计年内收入翻倍,美图AI影像能力推动收入同比增长12.3%,付费订阅用户同比激增超42%。

其实,大模型的竞赛远没有结束,各家都在投入期,直接获益并不太容易,至于业务的拉动,可能也得各家分析。

03

AI商用仍在市场初期

这里面有一家企业比较有代表性,就是科大讯飞。

2023年,科大讯飞发布大模型后,便全力投入AI。

逻辑也很顺,不仅能够发挥传统技术优势,还可以赋能自家硬件产品,并提供行业解决方案。

因为早早All in AI,科大讯飞也在2023年6月市值一度逼近2000亿高点。而如今,科大讯飞市值斩掉三分之一,仅剩下1214亿。

在腾讯、阿里等公司因为AI而市值暴涨时,早早上车的科大讯飞竟然成为掉队的那一个。

10月20日,科大讯飞正好也发布了三季报。

营收60.78亿元,同比增长10.02%;归母净利润1.72亿元,同比大增202.40%;扣非归母净利润0.26亿元,同比增76.50%。

前三季度实现营收169.89亿元,同比增长14.41%;归母净利润亏损0.67亿元,同比增80.60%;扣非归母净利润为亏损3.38亿元,同比增27.83%。

看似单季度终于盈利转正,一旦算上今年累计获得的2.68亿元政府补助,还是赚不到钱。

为什么科大讯飞赚不了钱?

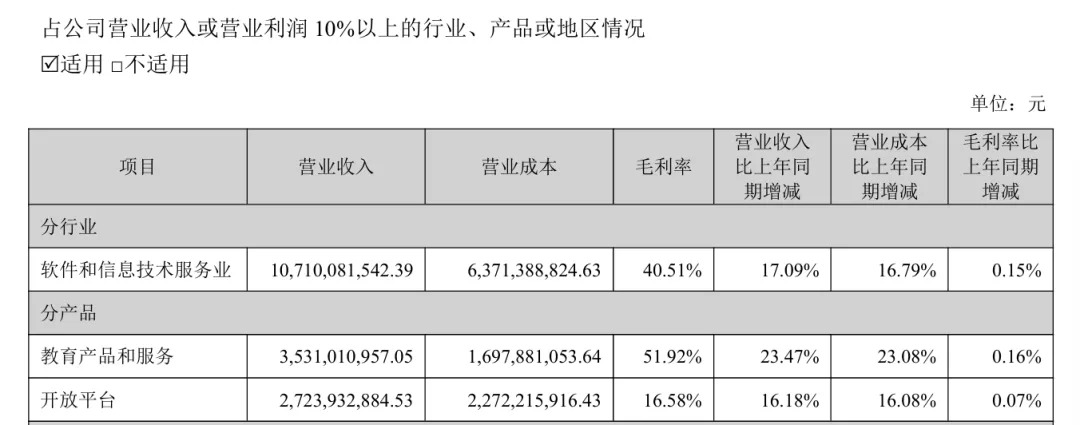

再翻翻上半年财报,里面分析了两大核心业务的经营情况。

图源:科大讯飞财报

教育产品和服务,营收同比增加23.47%,成本同比增加23.08%,结果毛利率同比只增加了0.16%;

开放平台同理,营收同比增加16.18%,成本同比增加16.08%,结果毛利率同比只增加了0.07%。

把”增收不增利”赤裸裸地展现了出来。

销售费用方面,G、B端等大客户的开拓和维护,必然需要持续的销售费用投入;

C端据国金证券判断,为了拉动学习机等C端硬件营收增长,公司也增加了渠道营销推广费用。

图源:科大讯飞社媒

研发费用方面,发力AI必然陷入军备竞赛。

2020-2024年,科大讯飞研发费用从22.11亿元上升到38.92亿元,研发费用率稳定在16%左右,已经算是克制。

前三季度,科大讯飞销售加研发费用累计达64亿,占据公司营收的37%左右,费用增速也远远超过同期营收增速。

归根到底,AI大模型还在投入期,科大讯飞为了不掉队,只能咬牙跟进。

而且即使没有掉队,商用还没有那么多路径,略有些早。

当然,All in AI却效果不如预期的公司,远不止科大讯飞一家。

如果都像高盛一样,业务效率提升的体现是裁员,似乎就黑色幽默了。