准备就一部分银行的一季报,有空做些介绍和分析,走那些银行吹的路,让银行吹走投无路!

因为有粉丝朋友提到希望多说说招商和宁波,今天第一篇就说下招商。

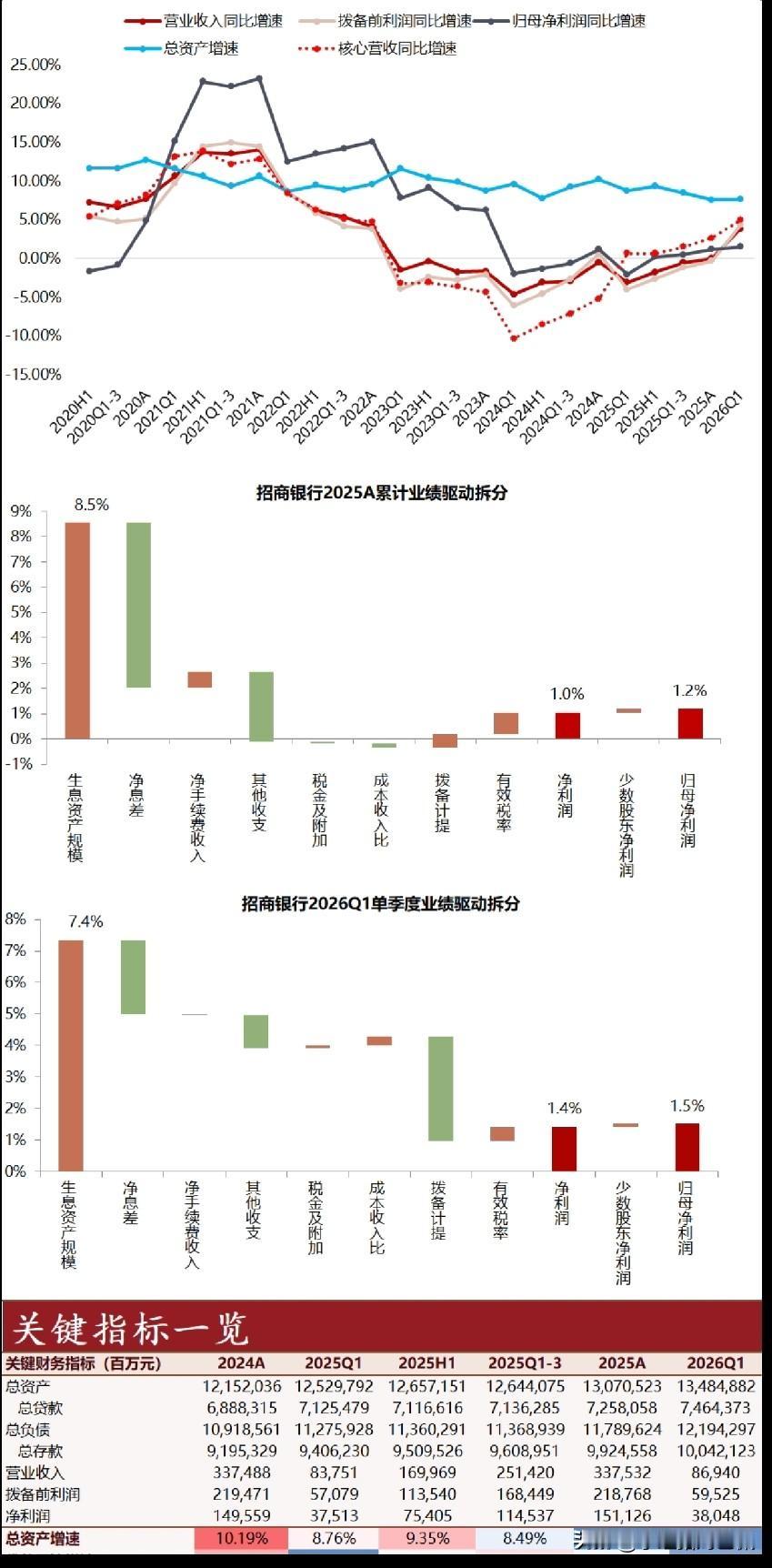

从招商银行一季报以及追溯过往数据,对趋势进行比较,应该说其在复杂经营环境中保持了相对稳健的基本盘,但业绩增速与盈利能力仍面临多重挑战。

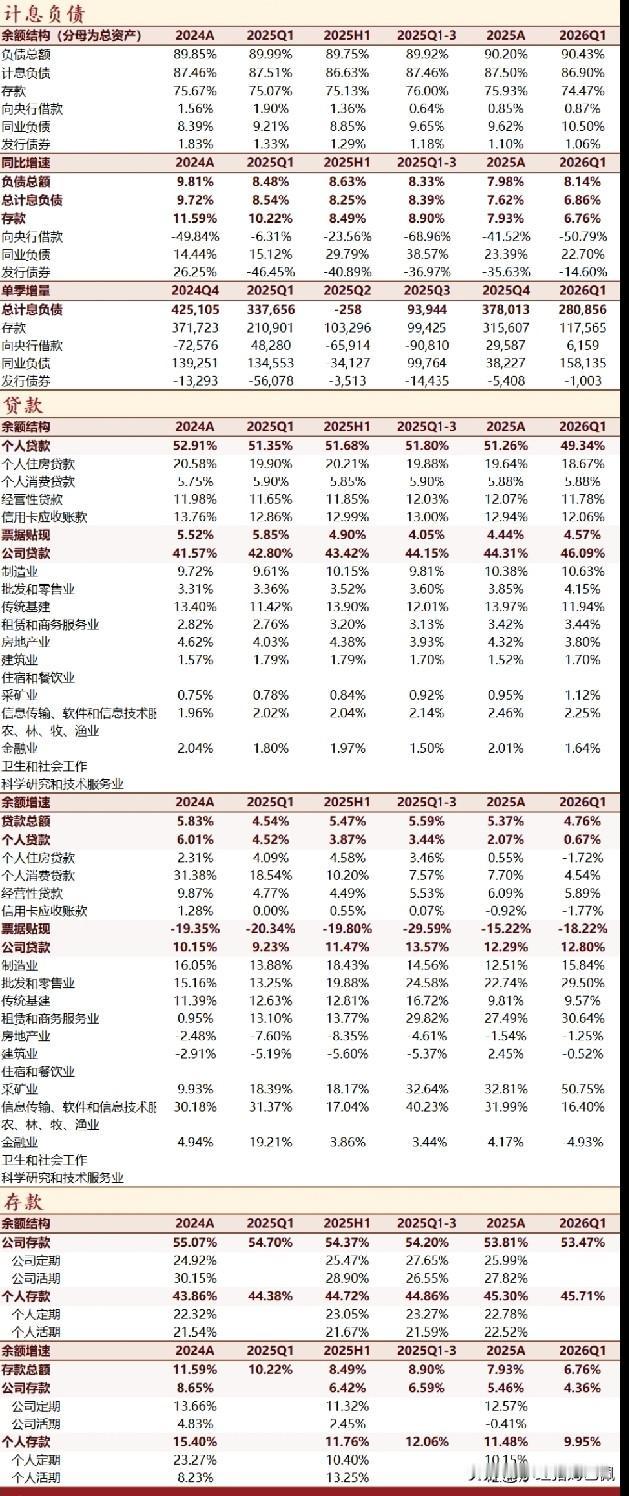

从积极面看,资产质量维持同业优异水平,不良贷款率保持在1%以下低位,拨备覆盖率处于400%以上的充裕区间,风险抵补能力扎实。核心一级资本充足率稳健,为业务扩张和持续分红提供支撑。零售客群基础深厚,活期存款占比相对稳定,负债端具备成本优势,轻资本转型方向明确。

但公司负面压力同样显著。净息差持续收窄并处于历史低位,利息收入增长乏力;手续费及佣金收入受资本市场波动影响承压,财富管理业务复苏缓慢。同时,存款定期化推高负债成本,关注类贷款占比边际上行,资产质量前瞻性指标暗藏压力。

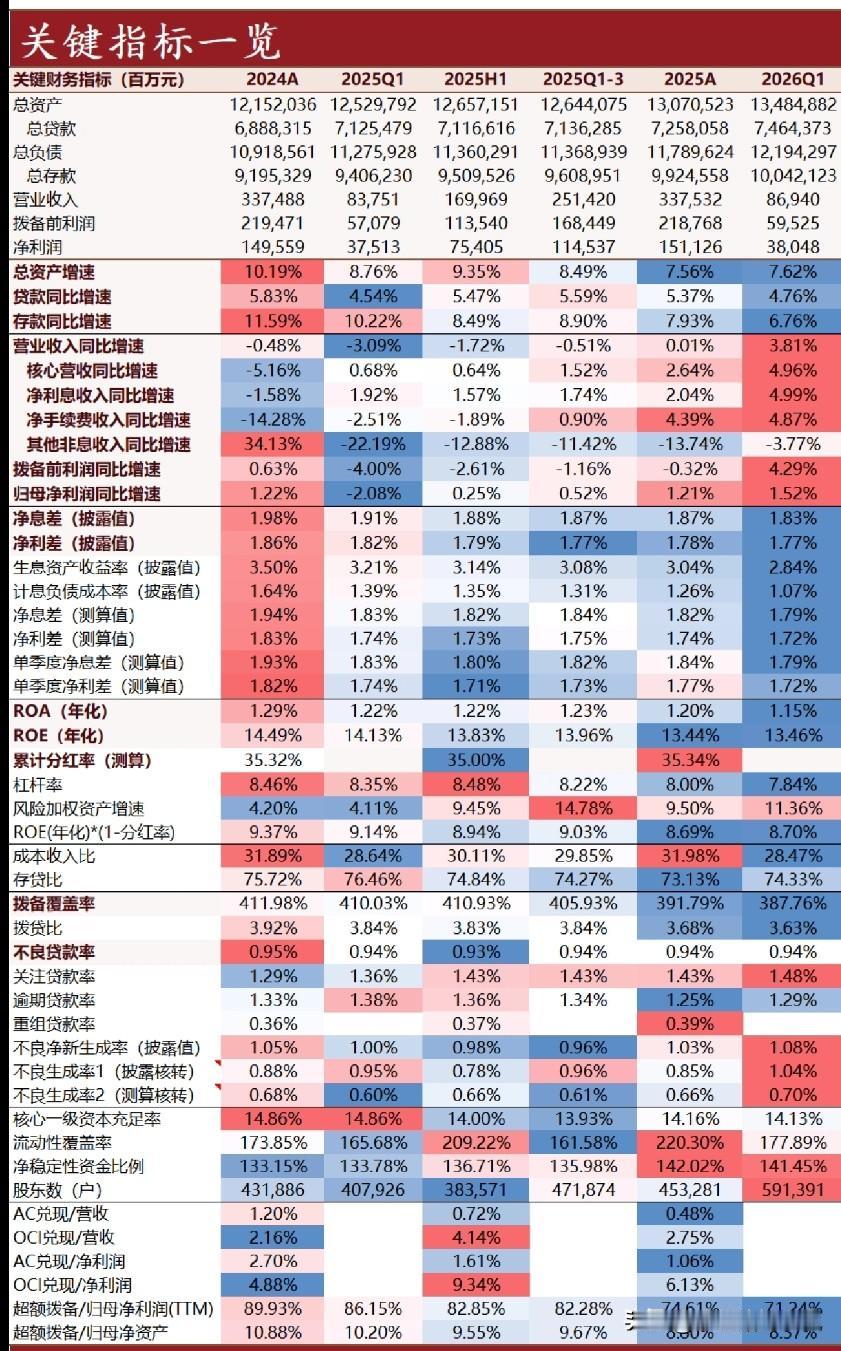

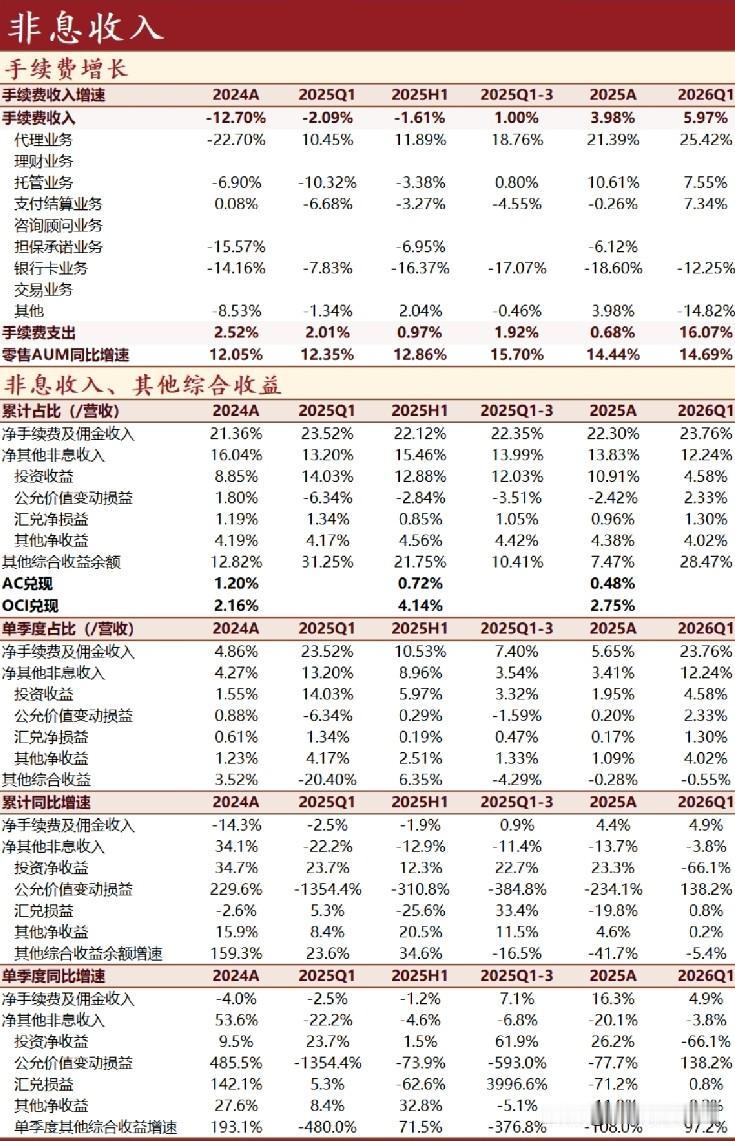

若要投资A股银行股,招商银行依然是首选之一,它的龙头底色与风控能力仍在,但息差与中收的双重挤压令短期业绩增长承压,零售转型阵痛有待化解。这些问题也一部分已经反映在资产定价中,是否要在这样的时机介入,需要投资者自己定夺。(微头条篇幅有限,更多的数据以图片形式呈现给大家,方便大家参考)