小编说的部分属实,但结论夸张,属于“半真半假”的舆论放大。印度根本没有小编说的那么厉害,中国光伏核心技术仍然牢牢掌握在自己人手中。下面把事实拆开说清楚:

一、两件事是真的

1. 中国光伏巨头确实在巨亏(2025年)- 通威:-95.5亿;隆基:-64.2亿;晶科:-68.8亿;天合:-70亿。

- 9家龙头合计预亏超435亿元。

- 原因:国内产能严重过剩(中国名义产能>1100吉瓦,全球需求仅约600吉瓦),价格战打穿成本(组件≈0.7元/瓦)。

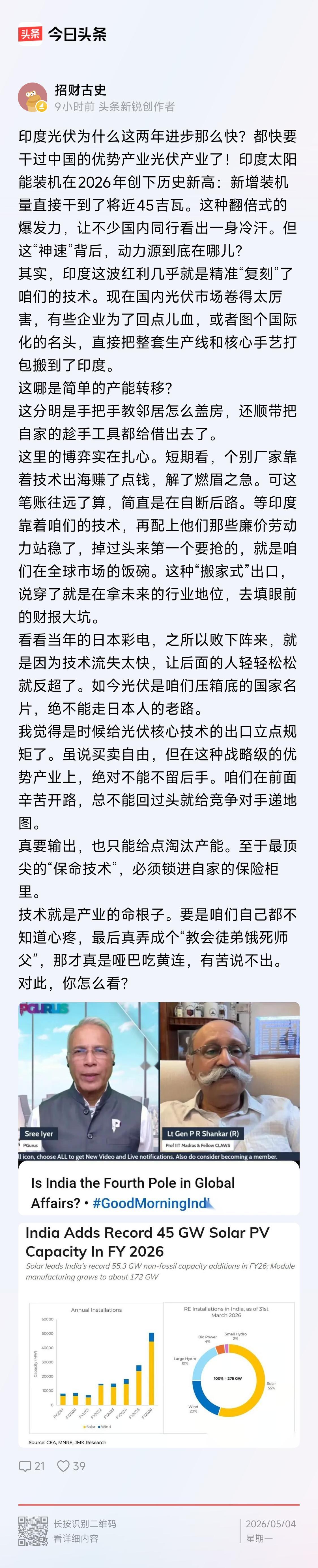

2. 印度组件产能确实暴涨到172吉瓦(2026年3月)- 2018年:不足10吉瓦 → 2026年:172吉瓦。

- 中国设备商(迈为、捷佳伟创等)确实在印度卖整线、教技术、做培训。

- 印度政策:对中国组件加40%关税、电池25%关税,同时用补贴吸引中国设备商进入。

二、但“养虎为患、自己人捅刀”是夸张

1. 印度172吉瓦是“虚胖”,不是全产业链对手- 上游:多晶硅≈2吉瓦(90%靠中国进口);硅片刚小规模投产。

- 电池片:仅约30吉瓦,远不够172吉瓦组件需求。

- 本质:中国原料+中国设备+印度组装+美国市场(97%出口美国)。

- 成本:印度组件比中国贵50%-70%,发电成本高20%-25%,没有独立竞争力。

2. 中国亏损主因是“内卷”,不是印度- 核心矛盾:自己产能过剩、恶性价格战,不是印度抢了市场。

- 印度市场很小:本土年装机仅40-50吉瓦,对中国影响有限。

- 真正冲击来自美国:印度产能主要出口美国,替代的是中国在美国的份额,不是全球份额。

3. 设备商出海是“自救”,不是“卖国”- 国内设备产能也过剩:不卖印度,欧美、韩国设备也会卖。

- 中国仍掌握最核心的硅料、硅片、高效电池技术(成本、良率、效率领先1-2年)。

- 2026年1月起,中国已限制光伏设备出口(两用物项许可),开始刹车。

三、一句话总结

- 事实:中国光伏因产能过剩+价格战巨亏;印度靠中国设备+技术+美国市场堆出172吉瓦组装产能。

- 夸大:印度不是“第二个中国”,只是依附中国供应链的组装厂;中国亏损主因是内耗,不是“自己人捅刀”。

四、长期风险确实存在

如果印度持续扩产+技术自主+美国长期免税,5-10年后可能成为中国在全球(尤其美国)的强劲对手。中国已开始控产能、限设备出口、强化技术壁垒,风险可控但需警惕。