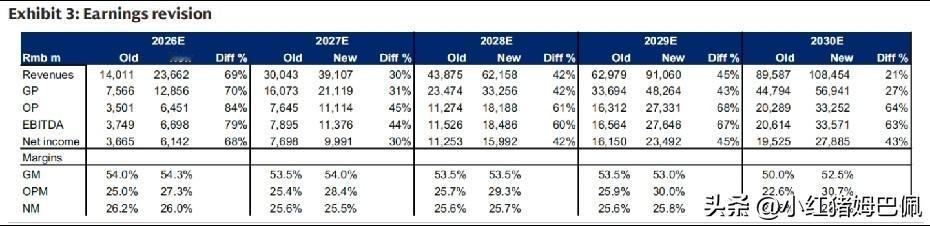

高盛发布最新研究报告:因寒武纪2026年Q1业绩大超预期(营收29亿,环比增53%,EBITDA利润率飙至42%),且合同负债暴增、存货维持高位印证在手订单饱满,结合中国AI算力基建提速与政府推动芯片国产化的宏观逻辑,认为公司作为国内最大独立第三方AI芯片商将持续受益;基于此,其大幅上调2026-2030年净利润预测(幅度30%-68%),并采用折现EV/EBITDA模型(以2030年为基准,43倍目标倍数,12.7%股权成本折现至2027年),将寒武纪12个月目标价上调至2406元(对应2027年PE 102倍),维持“买入”评级,认为即便当前估值对应2030年PE 26倍,其0.7xPEG相较全球同业及国内半导体龙头仍处于合理区间。

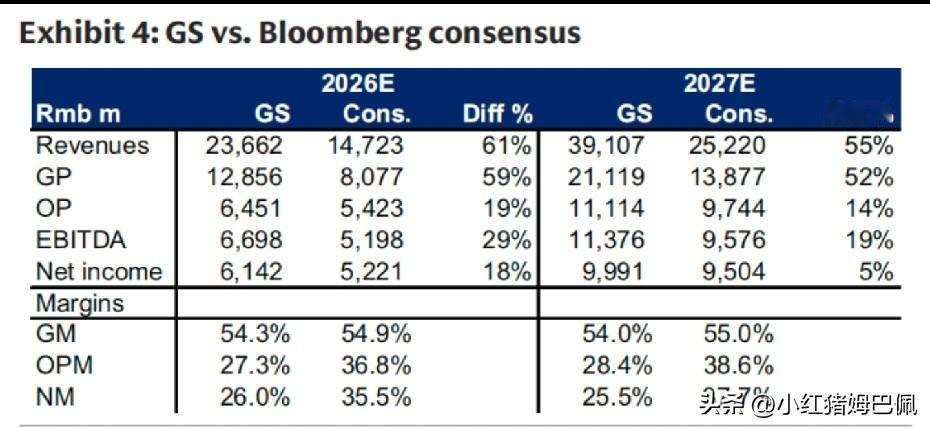

图片一为高盛对寒武纪2026~2030业绩的预测及调整详情,图片二为营收及净利润等主要财务数据高盛的预测与彭博一致预期对比。

面对寒武纪这样,无论从股价表现还是全球投行认可度都称得上优异的公司,不知道那些骂了寒武纪一两年垃圾的伪价值投资者怎么看?