新加坡虽然抗拒海南封关,但这还不是最致命的,真正扎心的是泰国现在不是把新加坡赶下桌,而是请它上桌投资陆桥。听起来像合作,实则很难受。因为一旦新加坡参与,就等于承认马六甲旁边需要一条备用路线;它不参与,又怕别人把规则定完,只给它留下旁观席。

这个切入和过去那种“新加坡要被绕开”的讲法不同。新加坡最精明,它不会傻到公开跟中国海南对着干,也不会轻易跟泰国翻脸。它会笑着说机会,心里算损失。通道国家最怕的不是敌人拆桥,而是邻居另修一条桥,还让你投钱剪彩。

海南封关的压力也要重新看。100天内,海南自贸港进出口总值超过800亿元,同比增长32.9%;零关税货物交易近17亿元,减免关税2.71亿元。这个数字不算把新加坡压垮,但它证明海南已经把制度优势变成真实订单,接下来新加坡的中介身份会越来越尴尬。

更要命的是企业数量。封关首月,海南新增外贸企业5132家,外贸市场主体超过10万家;“一线”进口零关税货物7.53亿元,“二线”内销加工增值货物约8590万元。货物不是简单经过海南,而是开始在海南加工、结算、落地,这才是新加坡真正该警惕的变化。

以前东盟企业想进入中国市场,常常需要借助新加坡的金融、贸易、法律和物流服务。现在海南提供的是另一套入口:境外货物先进入海南,符合条件再进入内地市场。它不是把新加坡港口搬走,而是在中国家门口搭了一个新前台,这种变化比抢几个集装箱更深。

1825年10月26日的伊利运河与本次高度相似,伊利运河让纽约获得通往美国内陆的低成本水路,但关键差异在于,当年纽约是用一条内陆水道重塑美国东部港口排序,今天海南和泰国陆桥是在亚洲供应链中同时改写制度入口和地理路径,这意味着新加坡面对的不是单点竞争,而是网络改线。

伊利运河开通后,纽约不是靠一句口号超过对手,而是靠运输成本、时间效率、内陆连接,把波士顿、费城、新奥尔良甩在身后。新加坡当然比当年那些港口更强,但道理一样:枢纽地位不是祖传的,只要货流背后的成本模型变了,港口排名迟早跟着变。

新加坡也不是没看见危险。2026年4月新加坡海事周吸引近80个国家和地区超过2万人参加,新加坡推出OCEANS-X数据与API交换平台。它已经不满足于做码头,而是要做数据接口、规则接口和服务接口,这说明新加坡正在从“地理枢纽”转向“系统枢纽”。

新加坡、洛杉矶、长滩港在2026年4月续签绿色与数字航运走廊协议,推动低碳燃料、数据互联和共同标准。这一步很聪明,也很暴露焦虑。因为当货物流向可能分散时,新加坡就要用绿色燃料和数字标准锁住船公司,靠服务黏性补地理优势的松动。

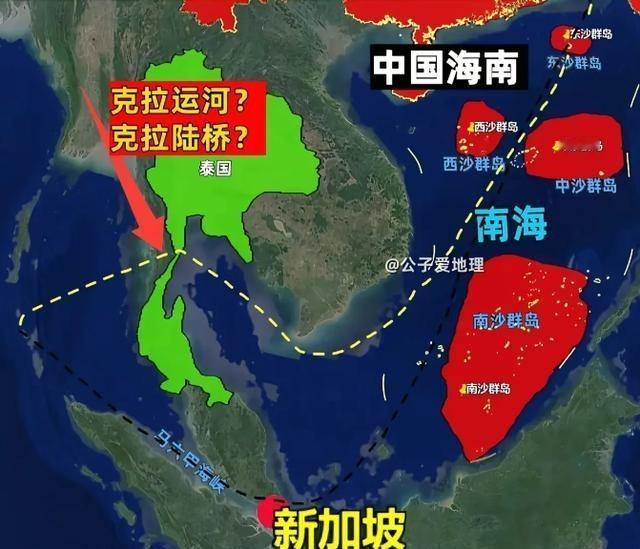

泰国陆桥的杀伤力就在这里。2026年4月,泰国推动约310亿美元项目,规划拉廊、春蓬两个深水港,中间约90公里公路、铁路和管线连接,还准备在6月至7月提交内阁。它不是今天开工明天见效,但它已经进入区域资本和航运企业的风险计算表。

更妙的是,泰国找新加坡谈,不是求人施舍,而是把新加坡放到一个两难位置。投,等于帮备用通道成长;不投,泰国可能找中国、日本、中东资本继续做。新加坡过去是“别人绕不开我”,现在变成“别人绕开我前先问我要不要入股”,这就是时代位置的变化。

站在中国视角看,这不是针对新加坡,也不是要制造地区对抗。中国需要的是多通道、多节点、多制度接口。海南封关提供面向中国内地市场的新入口,泰国陆桥提供印度洋和太平洋之间的新选择,中泰铁路等区域连接提供陆上延伸空间,这对中国外贸安全是加分项。

新加坡如果清醒,就不该把海南视为敌手。海南更像中国开放的新试验场,承担的是中国市场接口功能;新加坡擅长的是金融、仲裁、航运服务、燃料补给和国际公司网络。两者有竞争,也有互补,但互补不代表新加坡可以继续保持过去那种高高在上的通道优势。

短期内,新加坡还会稳。它有港口效率,有国际金融信用,有成熟法律服务,有船燃体系,泰国陆桥也还要过环保、融资、居民阻力和工程可行性关。可趋势不是看明天谁倒下,而是看十年后谁制定规则。新加坡今天急着数字化、绿色化,本质上就是在抢规则座位。

对泰国来说,陆桥不是单纯修港修路,而是争夺东南亚物流话语权。过去马六甲末端的收益被新加坡吃得最多,泰国若能把安达曼海和泰国湾接起来,就能把自己从旅游和制造基地,提升为区域转运节点。这个野心不小,新加坡不可能装作没看见。