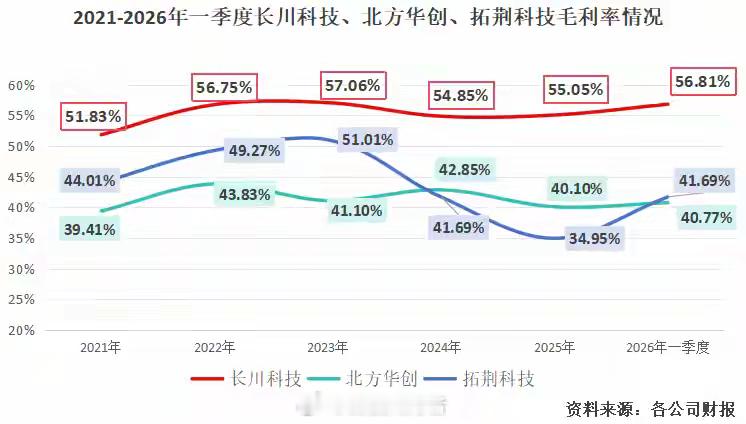

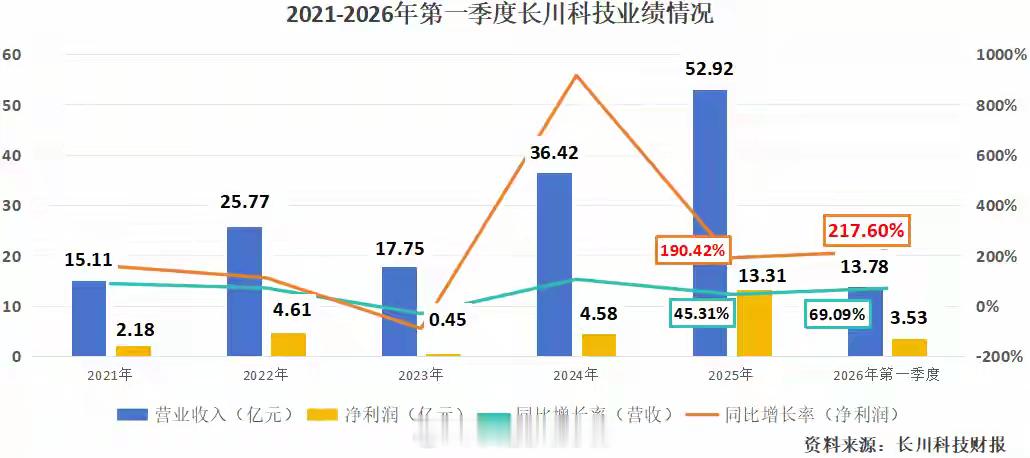

打破垄断,长川科技,业绩爆了!半导体业绩“增速王”,来了!2026年4月29日,长川科技发布一季报,一季度营收13.78亿元,同比增长69.09%;净利润3.53亿元,同比大增217.6%。更厉害的还在后面:若扣除非经常性损益,只看代表公司核心业务经营情况的“扣非净利润”,一季度公司扣非净利润高达3.25亿元,同比暴增612.27%!这个利润增速,把北方华创、拓荆科技等半导体设备巨头远远甩在身后,令人望尘莫及。其实,长川科技这种业绩高增态势早已延续数年,2025年净利润就曾大增190.42%,所以说公司一季度的利润增长并不是由于“基数低”,而是来自实打实的“硬实力”。长川科技,到底是怎么做到的?第一,选好赛道,拓宽产品矩阵。半导体产业链极其庞大,很多人只关注芯片制造,却忽略了最后一环“测试”。芯片光被造出来还不行,真正应用之前必须经过严格测试,如果测试不通过,前面上百道工艺都是徒劳;而这种不良芯片一旦被应用,整个器件都会失效。长川科技,正是选择了“测试设备”这个关键赛道。早在2009年,公司就正式推出我国首台国产模拟测试机CTA8200,打破国际垄断,从此在半导体测试设备领域站稳脚跟。目前,长川科技业务高度集中,2025年约60%的营收来自测试机,约30%来自分选机。不仅如此,在细分赛道里,公司也具备“全平台优势”。除了测试机和分选机以外,公司还覆盖探针台和AOI产品线,是国内少数覆盖四大核心品类的平台型厂商。产品好不好,来看产能利用率就知道。2021-2025年,公司产能利用率经过波动,如今维持在83%的较高水平。在封测设备中,测试机、分选机和探针台这3个细分领域的价值量最大,前两者的合计价值量占比超80%。不仅价值量高,而且产品很稀缺——两点共同推动长川科技毛利率居高不下。近五年来,长川科技毛利率稳定在50%以上,2025年高达56.81%,甚至比北方华创、拓荆科技还要高。第二,外延收购,整合客户群。赛道选对了,可是发展之路从来就不会一帆风顺。长久以来,全球半导体测试设备市场被海外巨头把持。据统计,目前全球测试机市场上,泰瑞达、爱德万等海外公司合计占据超66%的市场份额,国产替代迫在眉睫。长川科技岂能甘居人后?公司选择了一条“更快的路”。2019年,公司收购STI,成功将对方2D/3D高精度光学检测技术(AOI)收入囊中,补足光学技术短板。2023年,公司又收购EXIS,EXIS专精转塔式分选机,公司一举实现重力式分选机、平移式分选机和转塔式分选机的产品全覆盖。到了2025年,长川科技在逻辑电路、模拟混合电路和功率器件等领域已经实现了进口替代,分选机的国产化率有了相当程度的提升。这种外延收购带来的优势还有“客户群”。STI此前就与德州仪器、三星、日月光等多家国际巨头合作,而且在马来西亚、韩国和菲律宾拥有3家子公司。加上收购导致产品线拓展,长川科技已顺利进入长电科技、华天科技、通富微电等公司供应链,客户资源强大。第三,猛攻研发,筑高护城河。企业若要走得长远,需修“内功”。对于半导体这种“技术为王”的行业来说,研发投入就是企业最深的内功。长川科技对此一点也不含糊。2021-2025年,公司研发投入逐年稳步提升,从3.53亿元提升到12.68亿元,占营收比重甚至曾经高达44.38%,超过很多半导体公司。2025年,长川科技计划定增,拟募资31.27亿元,其中约22亿要继续投入“半导体设备研发项目”,继续补充“内功弹药”。那么,未来长川科技要如何与“市场需求”共振呢?一方面,加强设备性能。当下,高端芯片受AI驱动,AI领域芯片对良率、性能的要求更高,测试环节的含金量同步攀升。机构预测,目前测试环节在芯片制造成本的占比已从2%提升到超过10%。也就是说,技术方面,长川科技需要进一步缩小与海外巨头之间的差距。一方面,积极备货。当下,全球存储芯片正进入扩产大周期,有望带动上游测试设备需求量。先看下游客户的“节奏”:日月光承接了台积电CoWoS产能的部分外溢,先进封测订单已经“爆满”。2026年1月,通富微电发布定增公告,主要投向存储芯片、汽车等新兴应用、晶圆级、高性能计算及通信这四大封测领域……种种迹象表明,长川科技需要积极备货。2025年,公司设备的销售量、生产量和库存量都大幅提高,公司也确实加大了库存储备。最后,总结一下。长坡厚雪,未来可期。具备平台型优势,同时积极备货,长川科技的前进道路可以说是稳扎稳打。公司已经迈出测试设备国产替代的关键一步,并快速追赶,未来还要继续加大研发投入力度。这种坚持,或许是其业绩大增的最好解释。