中芯国际重组审核“零问询”通过:国产晶圆制造龙头迎来关键里程碑

一、重组审核结果:100%通过,零问询、零补材料

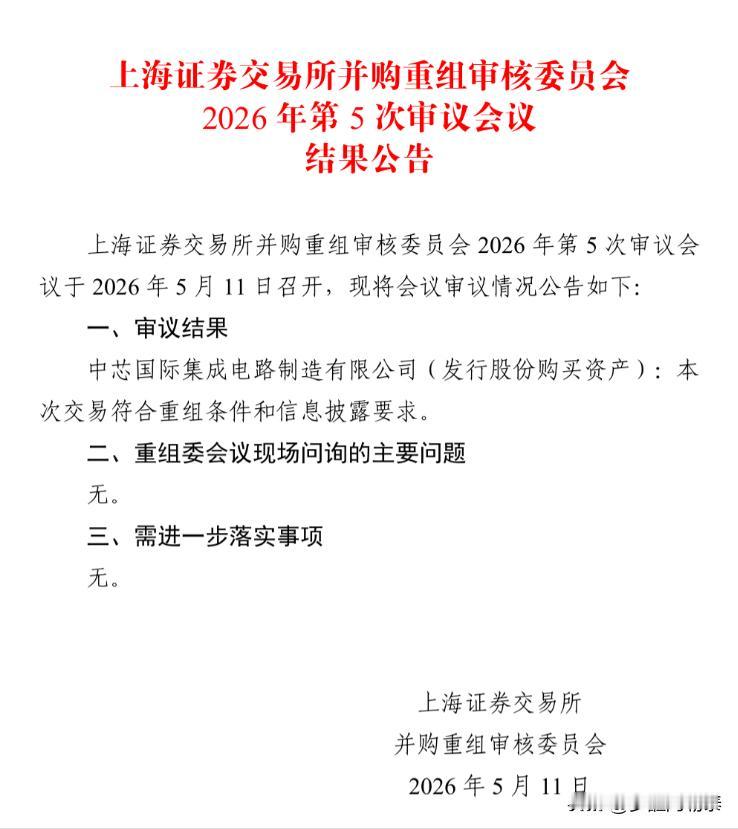

从交易所公告来看,这次审核结果可以说是“教科书级别的顺利”:

- 审议结果:明确认定本次交易符合重组条件和信息披露要求。

- 现场问询:无任何问题。

- 需进一步落实事项:无任何事项。

这意味着,中芯国际的这次发行股份购买资产的重组方案,在交易所层面已经“全票通过”,没有任何瑕疵或需要补充的内容,接下来只需要走完后续的注册流程即可。

二、盘面与股价表现

1. 当日走势:

- 收盘价122.52元,涨幅1.84%,成交额100.17亿,换手率4.08%,量比0.93。

- 股价当天小幅上涨,成交量相比前几日没有明显放大,说明市场对这个“利好落地”的反应比较理性,没有出现资金疯狂抢筹的情况,属于“利好落地不暴涨”的健康状态。

2. 技术面形态:

- 日线级别:股价已经站上了5/10/20/30/60/100日均线,均线呈多头排列,短期趋势向上。

- 前期高点153元附近是强压力位,目前股价在120元区间震荡,还处于从底部回升的阶段,上方还有不小的空间。

- H/A股溢价率-45.32%,A股相比港股折价,也给了股价一定的安全垫。

三、这次重组的核心战略意义

这次发行股份购买资产,本质上是中芯国际对国内产业链的一次关键整合,对公司的意义重大:

1. 产能与技术的直接补强:

- 收购的资产大概率是国内的晶圆制造相关资产,直接扩充公司的产能规模,尤其是成熟制程的产能,巩固公司在国内晶圆代工领域的龙头地位。

- 通过整合产业链资源,提升公司的供应链稳定性,减少对海外设备、材料的依赖,进一步推进国产替代。

2. 财务与规模效应的提升:

- 收购完成后,公司的营收和利润规模会直接扩大,规模效应可以摊薄研发和固定成本,提升整体的盈利能力。

- 也为公司后续的资本开支和技术升级提供了更强的财务支撑。

3. 国产替代的核心抓手:

- 中芯国际是国内半导体制造的“国家队”,这次重组是在政策支持下,做大做强国产半导体产业链的重要一步,也体现了国家对半导体产业自主可控的决心。

四、对公司和股价的后续影响

1. 基本面的长期利好:

- 重组完成后,公司的产能、技术和供应链都会得到补强,长期来看,对公司的业绩和行业地位是明确的利好。

- 随着国内AI芯片、消费电子、汽车电子等需求的增长,公司的产能扩充可以更好地承接订单,提升市场份额。

2. 股价的短期催化有限,长期看业绩兑现:

- 这次重组的消息市场已经有较长时间的预期,所以审核通过的消息出来后,股价没有出现暴涨,属于“预期内的利好”。

- 后续股价的走势,更多还是要看公司的产能利用率、客户订单、毛利率等基本面数据的兑现情况,以及半导体行业整体的景气度。

3. 风险点提示:

- 重组后续还需要完成注册、资产交割等流程,虽然交易所审核已经通过,但依然存在流程上的不确定性。

- 半导体行业受全球经济和下游需求影响较大,如果后续行业景气度不及预期,公司的业绩也会受到影响。

五、总结

- 核心结论:中芯国际这次重组的交易所审核,以“零问询、零补材料”的结果顺利通过,是对方案合规性和必要性的充分认可,对公司的长期发展和国产替代战略是重大利好。但短期来看,市场已经有充分预期,股价更多还是会跟随行业景气度和公司基本面波动。

- 后续关注点:

1. 重组的后续注册和交割流程进展;

2. 公司后续的产能释放和订单情况;

3. 全球半导体行业的景气度变化。

免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。市场有风险,投资需谨慎!