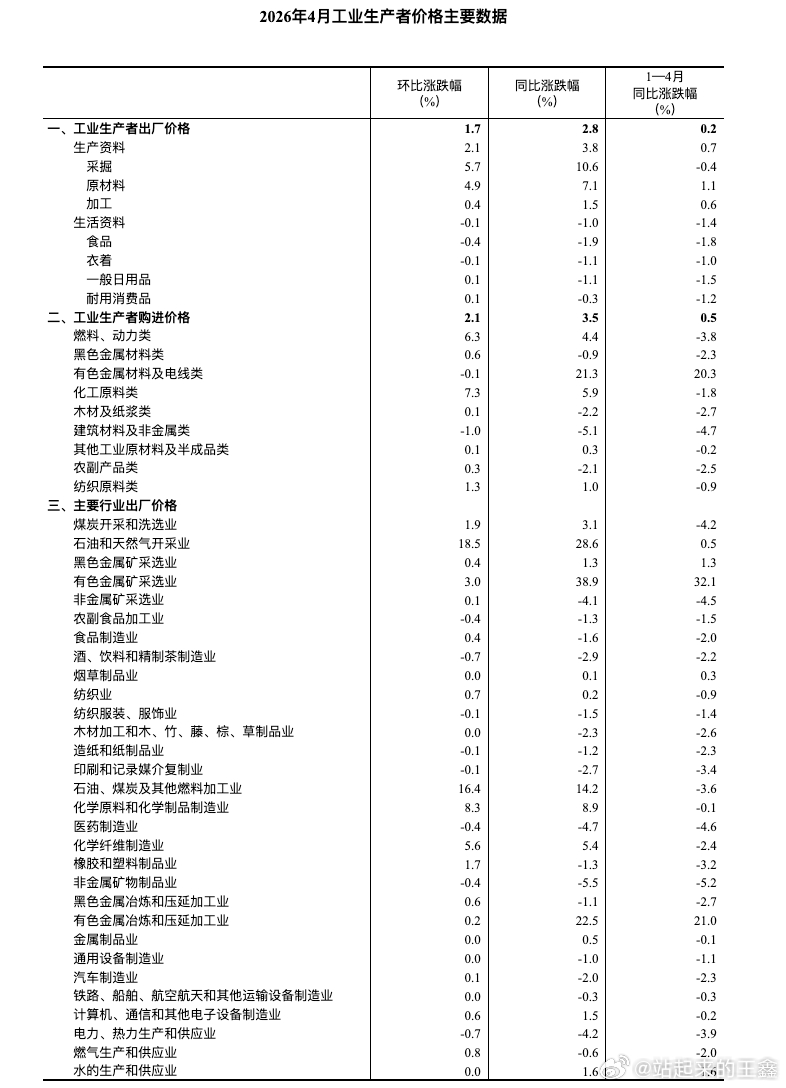

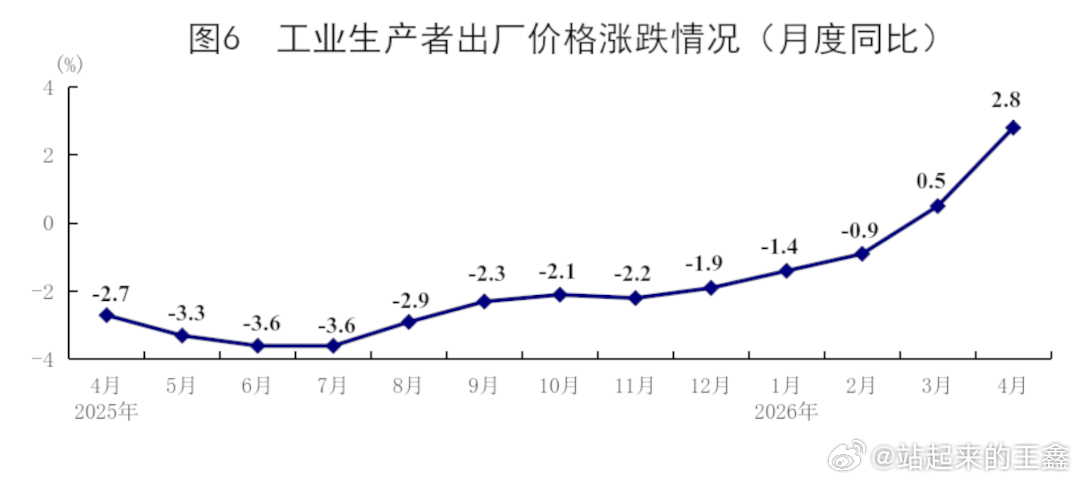

1、叠加1-4月汽车生产与消费的运行情况,正在展现出中国汽车工业的冰与火。一边是1-4月汽车工业增加值增长6.1%、4月单月大增9.2%;另一边是1-4月汽车消费额同比大跌11%、4月单月深跌15%。其中,4月份全国PPI同比上涨2.8%、环比上涨1.7%。上游有色金属、化学原料等全线涨价,下游汽车制造业出厂价格却同比下探2.0%,原材料涨价与出厂价跳水的剪刀差意味着整车企业正在承受成本重压。

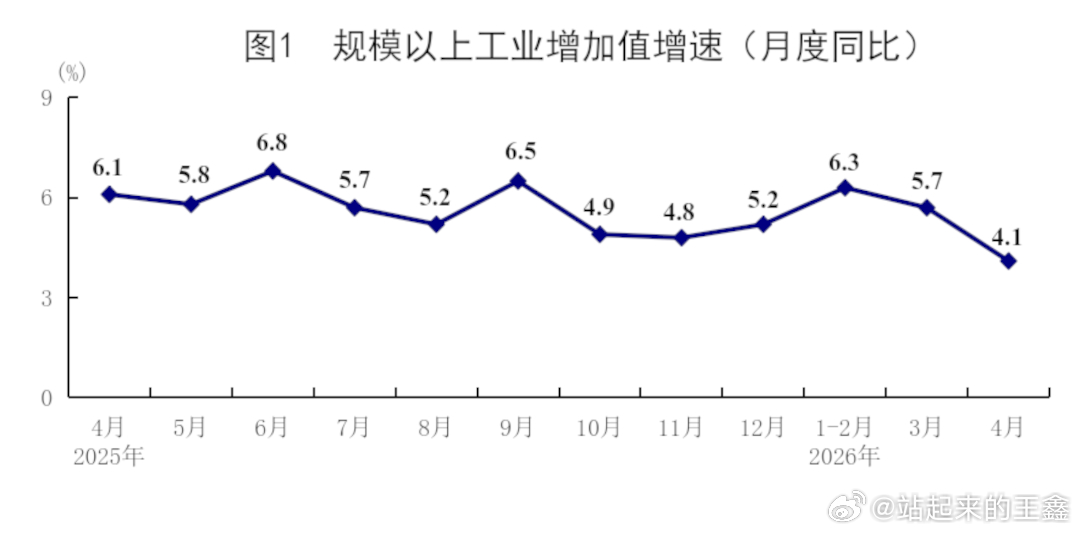

2、今年1-4月汽车工业增加值增长6.1%,其中4月份单月更是狂飙至9.2%。在规模以上工业大盘中,包含汽车在内的装备制造业1-4月增加值同比增长8.7%,对工业增长的贡献率超过五成。工厂的流水线没有停,整车下线的节拍依然紧凑,从“工业体征”上看,汽车制造业确实撑起了经济的脊梁。

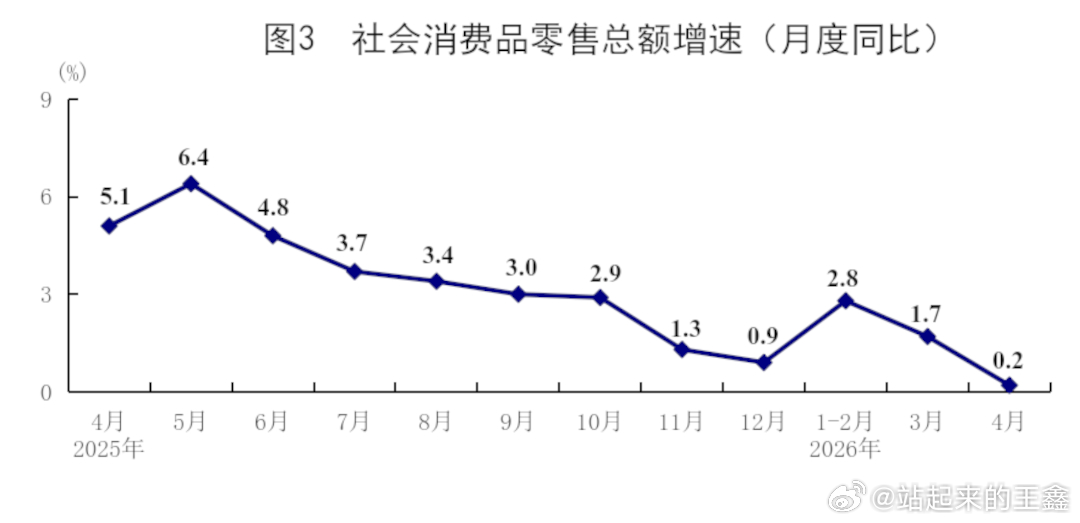

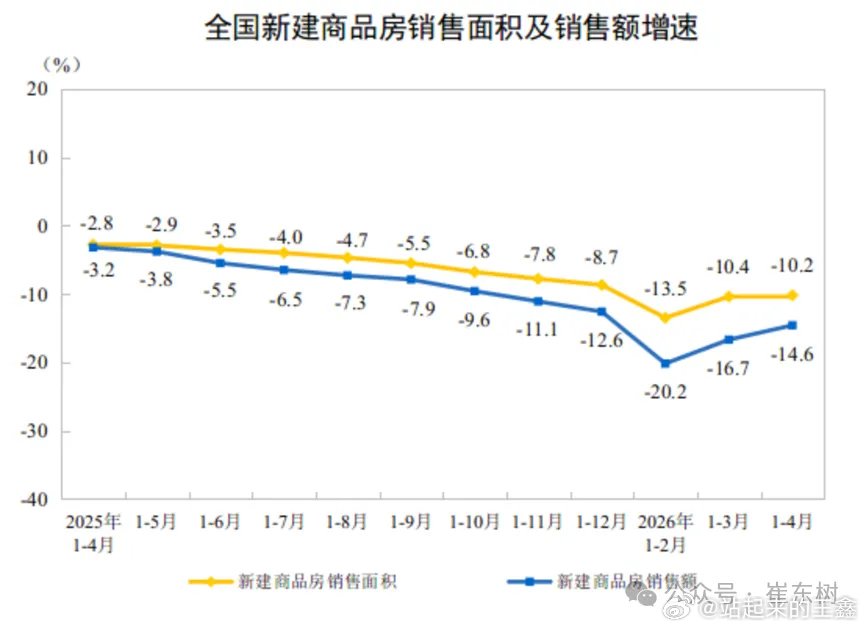

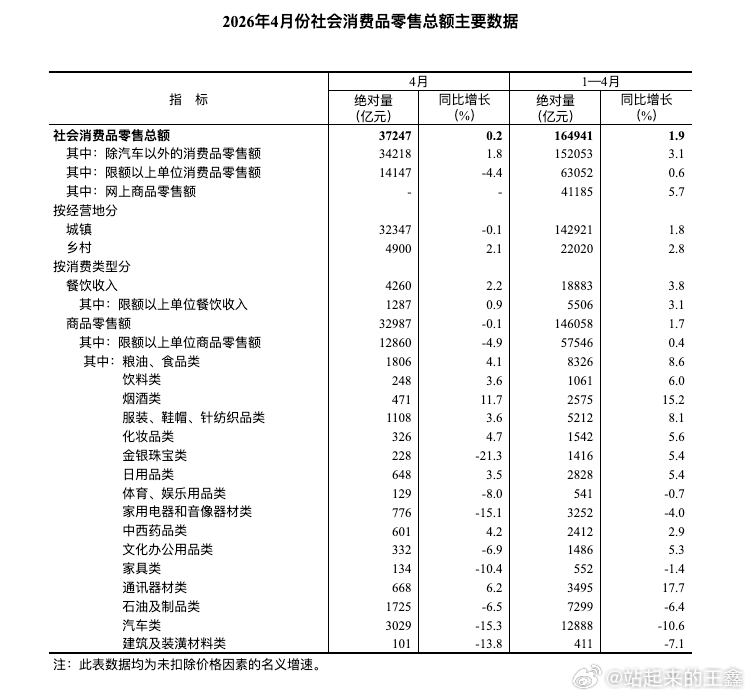

3、产热销冷成为汽车1-4月大趋势,1-4月份全国社会消费品零售总额仅微增1.9%,其中汽车消费额录得12888亿元,同比暴跌11%。如果单看4月份,汽车消费额仅3029亿元,同比降幅深探至15%,拖累社会消费品零售总额仅增长0.2%。

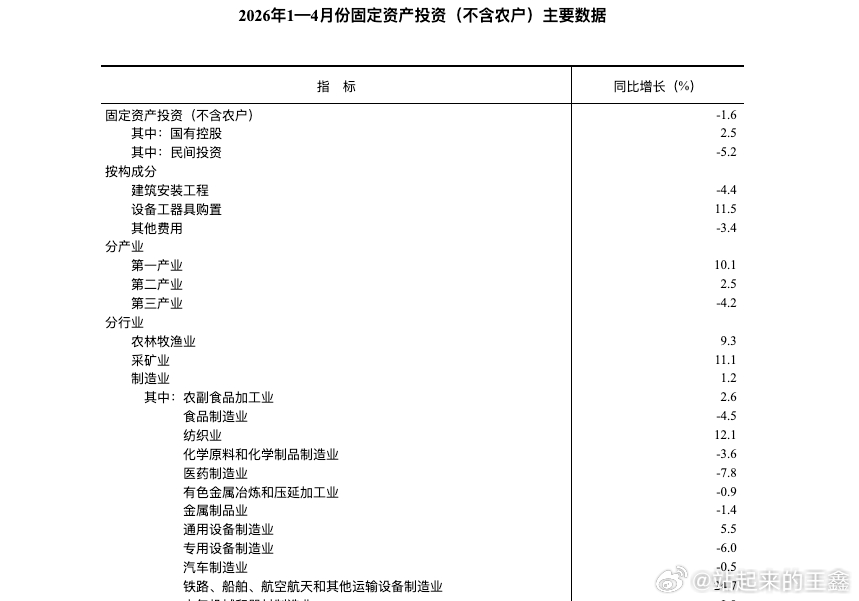

4、1-4月份,汽车行业固定资产投资同比下降0.5%。与此同时,今年一季度汽车工业产能利用率已滑落至70.3%,同比下降1.6个百分点。

5、汽车十三行梳理发现,汽车制造业营业收入利润率从2020年6.25%的高点一路滑落至2025年4.1%的低位,而2026年一季度汽车制造业利润总额仅有784亿元,利润率继续滑落至3.2%,七年时间从高盈利、稳增长到低利化、内卷化。

6、梳理部分车企、零部件企业2025年业绩不难发现,营收第一的比亚迪净利率仅4.05%,上汽集团净利润率更低至1.54%,这反映出整车环节在价格战中的盈利困境。而在整个产业链条中,上游企业拿走产业链绝大部分利润,成为规模与利润的双赢家,以宁德时代和福耀玻璃为例,宁德时代以17.04%的净利率实现净利润722亿,是比亚迪的两倍多,福耀玻璃净利率也高达20.3%。这是当前中国汽车产业的利润照妖镜,整车企业靠规模拼杀,利润微薄甚至亏损;上游核心供应商却凭借技术壁垒和议价能力赚走了行业绝大多数利润。财经资讯汽车