一季度全球新能源车市:插混领域中国品牌“霸榜”,成本压力成隐忧

根据TrendForce最新报告,2026年第一季度全球新能源车(含纯电、插混及氢燃料电池车)销量为394万辆,同比微降2%,仍占全球汽车总销量的19%。市场看似平稳,实则格局生变:插电混动赛道几乎成为中国品牌的独角戏,纯电王座重新易主,而悄然上升的原材料成本正成为新的不确定性。

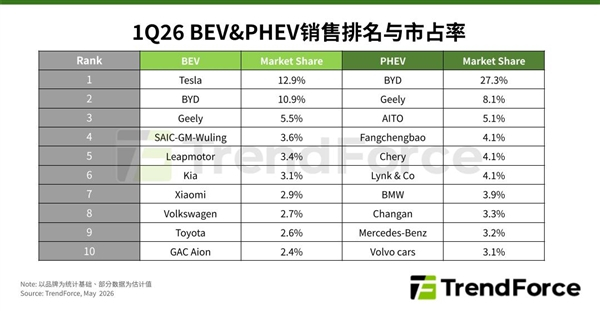

在插电混动市场,中国品牌上演了“霸榜”戏码。比亚迪以27.3%的市占率遥遥领先,断崖式优势难以撼动。吉利、问界、方程豹、奇瑞、领克等也悉数进入前十,中国品牌合计拿下超过六成份额。相比之下,海外品牌仅宝马、奔驰和沃尔沃挤入前十,且份额均不足4%。这背后既有中国车企对混动技术路线的长期坚持,也得益于激烈内卷下催生出的多挡混动、增程等丰富产品矩阵。本土竞争白热化正将中国品牌推向海外,比亚迪、奇瑞、名爵等的插混车型已开始在国际市场崭露头角,动力技术路线也从纯电向多种混合动力全面延伸。

纯电动市场则演绎了不同剧情。特斯拉重新超越比亚迪,夺回全球纯电销量冠军;比亚迪、吉利和上汽通用五菱分居第二至第四名,但三者销量均同比下滑,主因是中国国内需求疲软。第五名的零跑汽车却凭借快速扩张的产品线和极致性价比策略逆势增长,起亚和丰田倚仗多市场布局,排名提升,展现出更强的抗风险能力。这表明,单一纯电路线正面临需求波动的考验,而多元化技术和全球化布局的战略价值正在上升。

展望全年,TrendForce预测全球新能源车销量将达2335万辆,同比增长14%,相较燃油车仍具成长韧性。然而,上游成本压力正成为新的逆风。今年汽车市场的价格压力比2025年更为严峻,主要诱因已转向原材料价格的结构性上涨。随着智能化配置加深,车用存储器因涨幅高且供需失衡,成了车厂的沉重成本负担。中国已有部分本土品牌对搭载高端智驾方案的车型调涨售价以反映这一压力。若未来售价普遍上涨,将直接冲抵各国新能源车的补贴和免税等政策红利,进而反噬市场需求。

中国品牌在插混领域的压倒性优势,折射出从供应链到技术整合的系统性竞争力,值得肯定。但内卷驱动的出海浪潮也意味着全球竞争将更残酷,成本控制能力正成为决胜关键。当前,智能化硬件尤其是存储器的涨价,迫使车企在“保销量”与“保利润”之间艰难平衡。若无法通过技术创新、规模效应或供应链优化消化成本,新能源车可能陷入涨价反噬需求的困境。当政策红利逐步退坡,新能源车的下半场,将真正考验企业全球化运营与成本管理的硬实力。