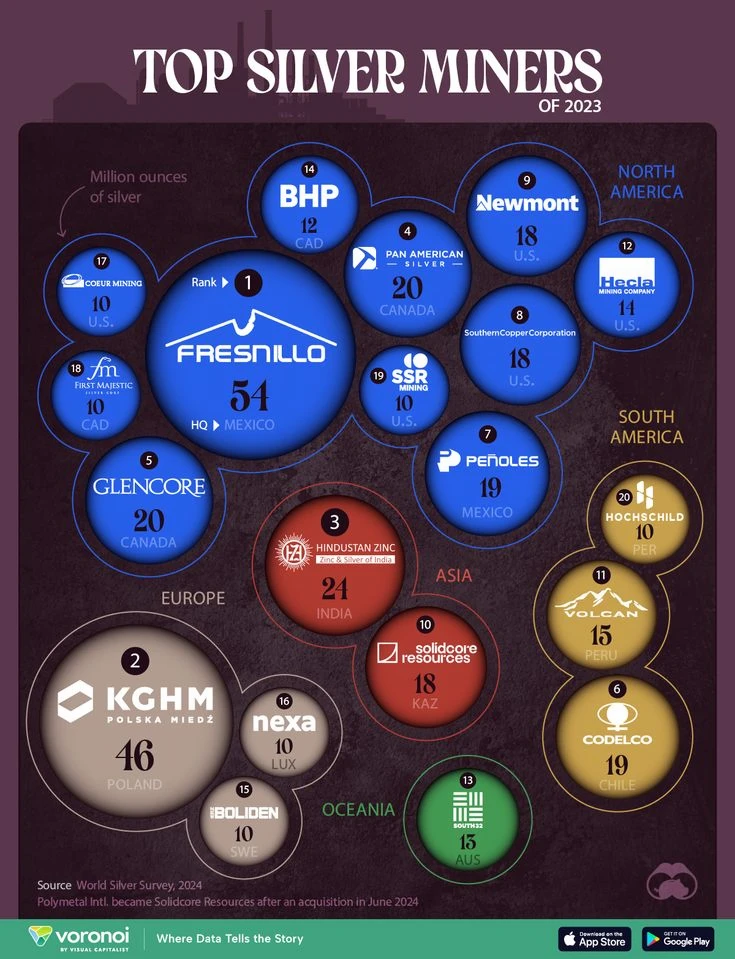

📌位居第二的是波兰的KGHM,产量达到4600万盎司,是欧洲地区的领头羊,稳固了该地区在全球白银矿业中的重要位置。印度的Hindustan Zinc 以2400万盎司的产量位列第三,彰显出亚洲市场的强劲增长潜力。

💡在北美市场,加拿大和美国的矿业公司占据多席位。其中Pan American Silver和Glencore均以2000万盎司的产量表现突出,美国的Newmont和Southern Copper Corporation各自实现1800万盎司,展现了北美资源丰富及开采效率的提升。

🔍南美则以智利的Codelco和秘鲁的Volcan为代表,产量分别为1900万和1500万盎司,依托丰富的资源储备,南美地区仍保持白银开采的核心地位。墨西哥的Peñoles贡献了1900万盎司,继续巩固该国作为白银重要供应地的影响力。

⚠️值得一提的是新兴市场如哈萨克斯坦的Solidcore Resources,2023年生产达到1800万盎司,显示出区域矿业开发的增长潜力。澳大利亚的South32因其1500万盎司的产量也在大洋洲市场中占有一席之地。

💰整体来看,全球白银矿业市场呈现多元化分布趋势,北美和南美市场依然是主要产地,但亚洲和欧洲的部分企业展现出强劲扩张势头。对于投资者而言,关注这几个地区龙头企业的营收及资源储备变化,能够更好地把握市场动态与潜在机会。

🎯总结,2023年白银矿业巨头们的表现反映出资源优势与地区政策的结合效应,未来值得长期跟踪相关公司及产业链,做好资产配置以应对贵金属市场的波动。建议投资者保持关注,同时考虑全球政治经济环境的潜在影响,理性制定投资策略。