压死骆驼的最后一根稻草?几内亚突然对华“锁矿”,中国铝业暴拉涨停!

这几天,全球矿业圈炸开了锅。全球最大铝土矿生产国几内亚趁着眼下国际社会大乱,突然甩出一记“资源核弹”,正面喊话要夺回矿产定价权。

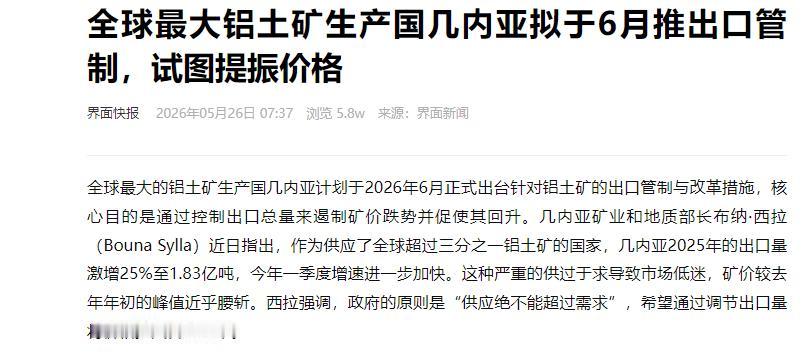

全球最大的铝土矿生产国几内亚,突然放出一记“资源核弹”。5月25日,几内亚矿业和地质部长布纳·西拉在接受彭博社采访时放出狠话:供应绝不能超过需求,他们要在6月正式出台铝土矿出口管制措施,把出口量压回去,让价格回到合理水平。

消息一出,国内期货市场先闻到硝烟味。上期所氧化铝期货价格一度飙升逾5%至每吨2865元。紧接着,5月26日午后,A股铝业股集体暴动。

市值近2000亿的中国铝业直线拉升至涨停,封单一度超过50万手;南山铝业、宏桥控股涨超8%,云铝股份、天山铝业涨超7%。

这阵仗,不是闹着玩的,几内亚到底有多猛?数据摆在这儿——2025年,这个西非国家一口气出口了1.8283亿吨铝土矿,同比激增25%。而中国市场庞大的胃口,直接吞下了其中的绝大部分——占进口总量的接近75%。

但问题出在哪儿?中国有句老话叫“谷贱伤农”。几内亚现在面临的就是这个“丰收悖论”:矿是越挖越多,货是越出越猛,价格却崩了。

由于供应严重过剩,铝土矿的国际市场价从去年高点的每吨70多美元,直接跌到32到38美元,几乎腰斩。矿企赚不到钱,政府税收也跟着缩水,这谁能忍?

布纳·西拉说得非常直白。他说现在的价格会把中小矿商逼破产,政府不能再任由矿商超额出货了。

市场普遍猜测,几内亚政府可能设定的出口上限是每年1.5亿吨——跟2025年实际出口的1.83亿吨相比,直接砍掉3300万吨,降幅高达18%。这是一刀砍在供应链上的真功夫,不是开玩笑的。

更值得玩味的是,这不是孤立事件,在此之前,刚果(金)已经实施了钴全面出口禁令——这个国家占全球钴产量的70%以上,禁令之后又转成了配额制度,成功把钴价拉回到“更公平、更可持续的水平”。

津巴布韦也对锂实施了出口限制,从2026年3月起,内阁明确“重申将坚持维持原矿出口禁令”,核心目的就是推动矿产本地增值加工。

非洲矿权国的这波操作,手法出奇地一致:禁止原矿贱卖,强行绑定本地加工,逼着外资把冶炼厂建在自己国土上。

几内亚这次也一样。西拉表示,政府的目标是新增五座精炼厂,总计实现每年720万吨氧化铝产能。他们要的,不只是矿石出口那点收入,而是整个产业链的附加值。

不过,这招几内亚已经不是第一次提了,市场上有人算了笔账:3月第一次放风,氧化铝期货跳涨;4月传出“4月起执行”,再涨一次;5月消息再次发酵,期货第三次反应。但每次涨完,现货价格纹丝不动——因为库存还在,买家不急,矿商继续出货。

但这次不一样。矿业部长给出了具体时间节点——“6月”。这是第一次有具体月份约束的承诺。而且几内亚政府已经动过真格了:2025年吊销了51家矿商的许可证。

2026年初,阿联酋全球铝业因迟迟未建承诺中的氧化铝精炼厂,直接被取消采矿权。这些动作说明,政府不是光说不练。

真正决定这波行情能走多远的,是政策文件里的那个词——配额,还是罚款?如果是强制配额,矿企必须在许可证额度内出货,供应就是实质减少。

如果是超额出口征税,矿商大概率缴钱继续出货,实际压缩量会远低于预期。这是整个逻辑链最脆弱的那一环,也是前三次涨完就跌的根本原因——市场每次都是用配额逻辑买进去,然后发现执行不到位,赶紧撤出来。

但这一次,外部环境变了,中东那边打仗,铝冶炼产能受损;全球库存处在多年低点,据说只有15天左右。

伦敦金属交易所铝价已经站上每吨3600美元上方,花旗更是高呼铝价迎来“50多年最强看涨格局”。三重扰动叠加,比任何单一事件都更有持续性。

至于中国的替代选项——澳大利亚,年产量大约1亿吨,但扩产需要18到36个月,短期内根本补不上这3300万吨的窟窿。

所以,几内亚这把“锁矿”的刀子,是真的要落下来了,还是又一次雷声大雨点小?答案就在6月的文件里。

信源:界面新闻