大盘高低切换,资金从前期强势的光通信和半导体出逃,转身流入2个新方向。

前期强势的光通信和半导体终于跌了,而且跌幅不小。中际旭创大跌7.81%,此数据为今年以来单日最大跌幅,成交额高达583.2万亿,此数据为A股有史以来单日内单只股票成交额的第4名。高位放量重挫说明资金在出逃。

与此同时,两个新方向逆市放量上涨,成交额倍增,说明资金在流入。

如ETF涨幅榜所示:

1)机器人ETF易方达、机器人ETF华夏、科创机械ETF嘉实,分列榜单第1、4、6位,分别大幅放量117.79%、133.18%、61.43%。

2)通用航空ETF南方、卫星ETF永赢、卫星ETF富国、通用航空ETF永赢、航空航天ETF华夏,分列榜单第2、3、5、8、10们,分别大幅放量106.04%、211.1%、93.72%、7.64%和56%。

3)以及榜7的工业软件ETF博时、榜9的湖北ETF博时。

一目了然,2个新的方向是机器人和卫星航天。

这2个方向有两个共同之处:

1)都属于高端制造。

2)都有某种预期。机器人有宇树上市的预期;卫星航天有SpaceX上市的预期。

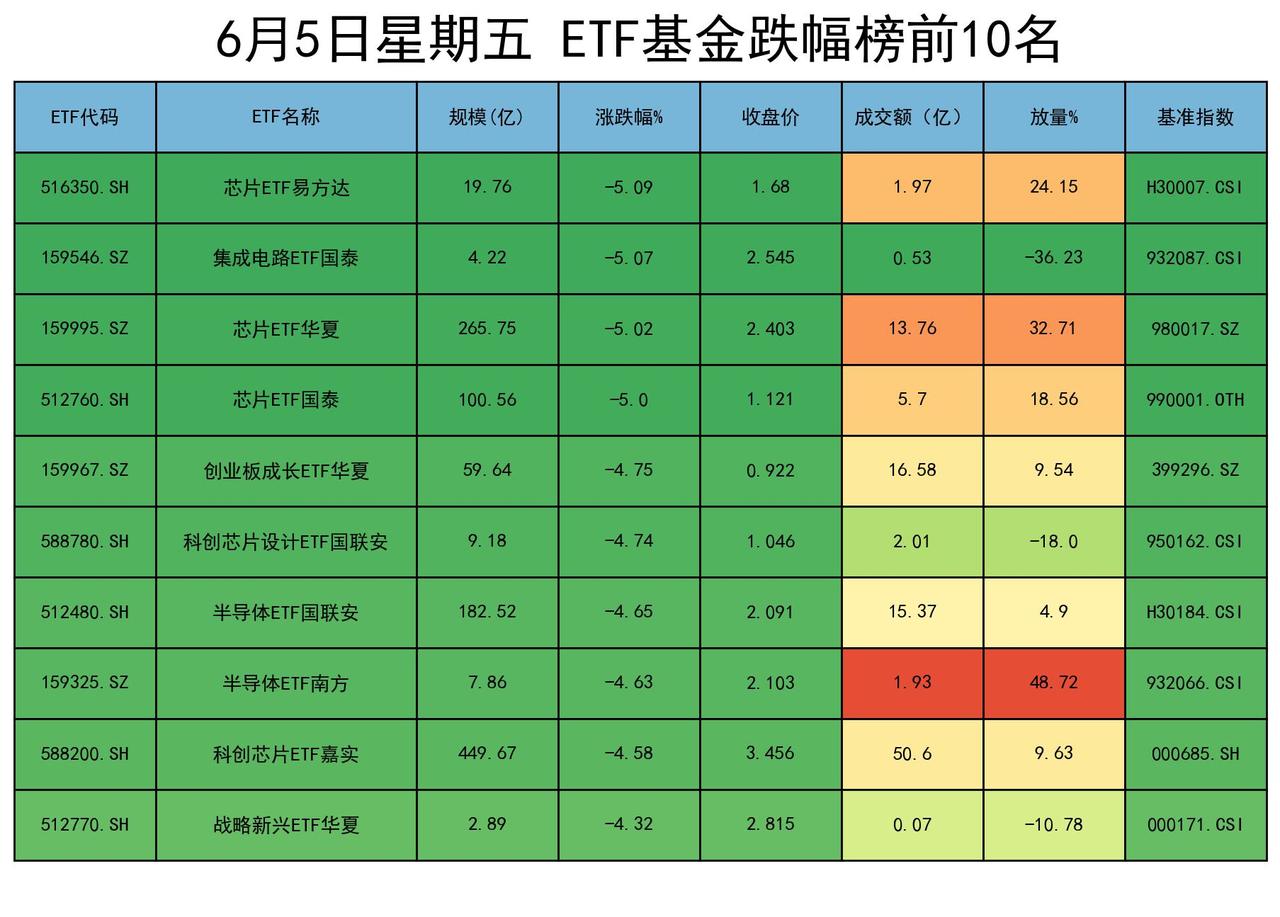

指数跌幅榜以芯片半导体为主。

如果在机器人和卫星航天里面选一个,我会毫不犹豫的选择前者。

具身智能、人形机器人连续写入政府工作报告、十五五规划,定位未来重点培育战略性新兴产业;2026 年 2 月工信部发布国内首部《人形机器人与具身智能标准体系》,统一全产业链生产标准,彻底扫清规模化量产的制度障碍。

上海明确十五五落地10 万台人形机器人进厂硬性目标,深圳、江苏配套落地专项购机补贴,倒逼工厂机器换人提速。

美、欧、日韩全部出台机器人专项扶持政策,全球产业进入军备竞赛周期,加速产业链投入。

宇树科技、小米、华为、小鹏全部落地量产机型;宇树科技 IPO 过会,人形整机订单排至 2027 年,标志国内整机商业化跑通。中国企业在全球人形机器人出货量上已占据绝对优势,2025年全球出货量占比超84%。

特斯拉则是另一极重要力量,其关停 Model S/X 整车产线,改造为 Optimus 人形机器人专用产线,亦成为行业风向标事件。

机器人ETF易方达(159530.SZ),跟踪国证机器人产业指数,持仓更聚焦于核心零部件、本体制造、和AI算法,偏向人形机器人,更符合当前的市场热点。

机器人ETF华夏(562500.SH),跟踪中证机器人指数,持仓聚焦于系统集成、自动化设备、工业机器人,偏向传统工业自动化。