一个偏空的观点:

——————

品浩(PIMCO)、标普全球(S&P Global)以及美国银行(BofA)在 2026 年 5 月发布的最新宏观报告:

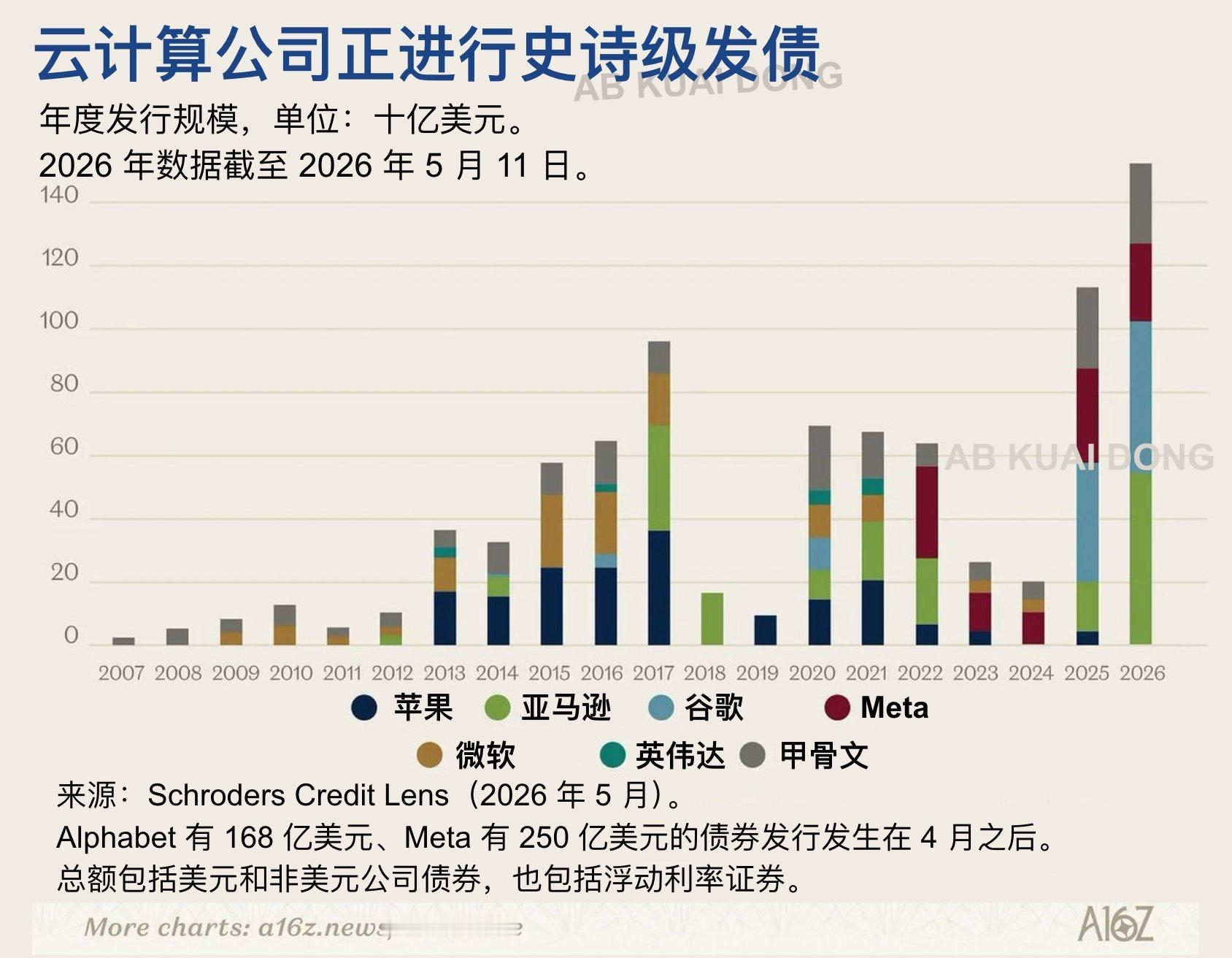

今年以来的发债量: 截至 2026 年 5 月中旬,头部云厂商发行的新债规模已达到约 1360 亿美元(标普数据显示仅 Q1 就达到了 1150 亿美元)。

对比历史数据:2020 年至 2024 年期间,这五家巨头每年的平均发债量仅为 280 亿美元。2025 年全年,它们共发行了 1210 亿美元的企业债。也就是说,2026 年仅仅前几个月的发债量,就超过了 2025 年全年的总和,更是过去五年历史平均水平的近 5 倍。

全年预测: 巴克莱(Barclays)分析师预计,头部云厂商在 2026 年的总债务发行量将轻松突破 2000 亿美元。

我们再来看这次推动AI基建的北美四大云厂商

2026 年总预算: 根据《金融时报》汇总的 Q1 财报指引,前四大云厂商(亚马逊、微软、谷歌、Meta)在 2026 年的资本开支总和预计高达 7250 亿美元,比去年(4100 亿美元)飙升了 77%。

各家 2026 年 Capex 拆解:

亚马逊: 约 2000 亿美元

微软: 约 1900 亿美元(其中约 250 亿美元单纯由于内存芯片和组件涨价所致)

Alphabet(谷歌): 约 1800 - 1900 亿美元

Meta: 约 1250 - 1450 亿美元(为此 Meta 甚至在今年裁员了约 10% 以填补基建成本)

一个明显的情况是 虽然这些公司的总营收和运营现金流仍在增长,但“赚钱的速度已经赶不上烧钱的速度”。

2026 年 AI 资本支出预计将吸收这几家头部云厂商高达 94% 的运营现金流。

作为对比,在生成式 AI 刚刚爆发的 2023 年,资本开支仅占它们运营现金流的 40%。短短三年时间,结余的自由现金流空间被严重压缩。

除了明面上的发债和 Capex,巨头们还锁定了巨额的长期数据中心和电力租赁合同。截至 2026 年初,这些未在资产负债表上完全确认的未来非贴现租赁承诺已累计达到 8220 亿美元。

我们以世界上最大的云计算厂家亚马逊为例

市场预计亚马逊其 2026 年的资本开支将激增至近 2000 亿美元,但同期的运营现金流预估仅在 1780 亿美元上下。这意味着主营业务赚来的现金,已经不够填补买 GPU 和建数据中心的缺口,必须出现净现金流出并依赖外部融资。

连亚马逊这种现金流极其充裕的厂家都已经入不敷出了,更别说其他公司

巨头们为了解决这一问题 正在史诗级的速度大举借债

Meta 发行 300 亿美元债券

亚马逊发行约 540 亿美元债券

时隔半年 Meta 再次发行 250 亿美元债券

Alphabet 发行 320 亿美元多币种债券

Alphabet 发行破纪录武士债约5770亿日元

我们在引用信用研究机构 CreditSights 在 2026 年第二季度的测算,由于头部云厂商 2026 年的资本开支总和预计被拉高到 7500 亿美元,这直接导致了极其夸张的资本消耗率。预计 2026 年各家的 资本开支占总营收的比例 将达到:甲骨文 ( $Oracle): 约 86%(意味着每赚 100 块钱,有 86 块钱要拿去买设备建数据中心) $Meta : 约 54% $MSFT 微软 (Microsoft): 约 47% $Goog 谷歌: 约 46% $AMZN 亚马逊 (Amazon): 约 25%

利润丰厚的科技巨头,其分红和股票回购加上这些动辄上千亿美元的资本开支,首次彻底击穿了它们自身的自由现金流边界时,大规模向外举债就成为了唯一的解药

然而一方面 当庞大的资本开支得不到相应回报的时候 另一方面 这又是一场无休止境军备竞赛

巨头们亲自系住了累死自己的绳子

而当巨头们没有办法承受庞大的资本开支的时候

多米诺骨牌的第一块就倒下了 随之而来会迎来整个AI的大幅崩盘

这是AI崩盘前的第一个信号 也是一个极其明显的信号 但会崩盘不等于现在会崩盘 巨头们一边丰富的利润+自由现金+借债去延缓了这个过程。但只是延缓并没有根治只要庞大的资本收不回回报一天 那么多米诺骨牌的第一块就一定会倒下 。让我们看看下一个极其明显的信号(巨头收缩资本开支)什么时候会到来