商络电子:从“元器件贩子”到AI链核心,业绩6倍爆发+三重热门共振,8天翻倍的底层逻辑

(股票代码:300975)

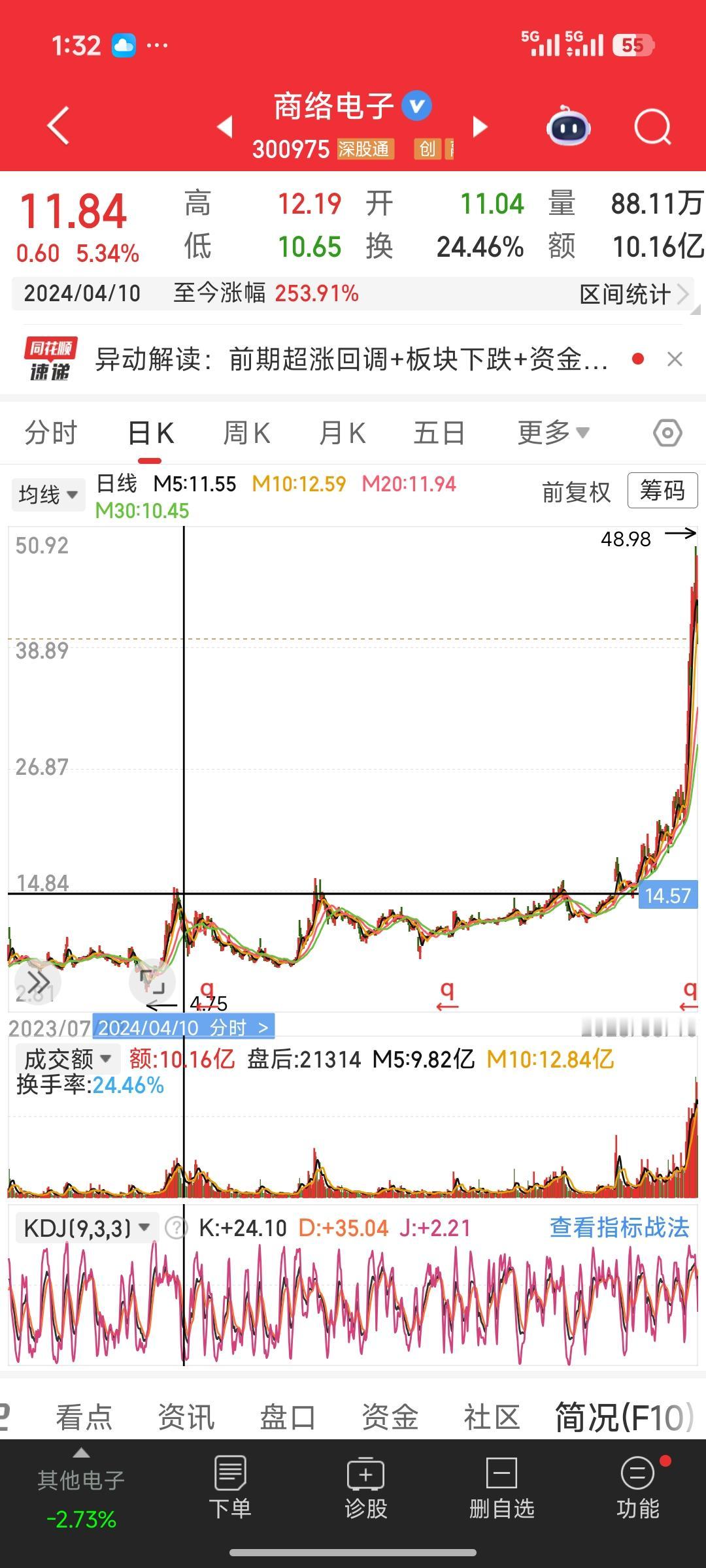

一、暴涨现象:8天翻倍,3个月涨超200%

商络电子近期走出火箭般行情:

- 2026年3月底股价约12元,6月初最高冲至37元+,3个月涨幅超200%;

- 5月下旬更是8天翻倍,多次放量涨停,成为AI算力+存储+机器人赛道的最强标的之一。

很多人疑惑:一个传统电子元器件分销商,凭什么碾压一众科技股?答案藏在业绩拐点+赛道卡位+估值重构的三重共振里。

二、底层逻辑拆解:不是炒概念,是“真业绩+硬故事”双驱动

1. 业绩爆炸:Q1净利暴增600%,含金量十足

2026年一季报数据炸裂,彻底告别“低毛利贸易商”标签:

- 营收37.93亿元,同比+106.11%;

- 归母净利2.57亿元,同比+600.35%;

- 毛利率16.49%(2025年全年13.38%),净利率6.95%,创上市以来新高。

增长无水分:并非一次性收益,而是存储+MLCC+汽车电子三大高景气赛道同时放量,叠加收购立功科技并表,主业高增确定性极强。

2. 赛道卡位:三大硬核故事,全踩中AI风口

故事1:存储芯片“卖水人”,绑定长鑫+兆易,AI算力核心受益

商络是兆易创新国内第一大代理商、长鑫存储前三大授权商,深度绑定国产存储龙头。

- AI服务器爆发,DDR5/LPDDR5X存储需求井喷,2026年存储订单超150亿元,Q1存储业务收入同比+200%,占总营收超50%;

- 市场无法直接投资未上市的长鑫存储,商络成为流动性最好的“平替标的”,享受存储涨价+国产替代双重红利。

故事2:MLCC“王者归来”,AI服务器用量暴增,被动元件涨价潮

MLCC(多层陶瓷电容)被称为“电子工业大米”,AI服务器单机MLCC用量是普通服务器的6-10倍。

- 商络手握三星电机、TDK、国巨等顶级原厂代理权,直接吃下AI基建红利;

- 2026年MLCC持续提价(村田4月起提价10%-35%),公司库存增值+产品涨价双重受益,Q1 AI客户MLCC订单同比+60%,排单3-6个月。

故事3:收购立功科技,跨界机器人+汽车电子,估值从“贸易商”变“技术服务商”

2025年底收购立功科技(汽车电子+机器人芯片方案商),完成关键转型:

- 切入机器人赛道:为智元、宇树科技、开普勒等头部机器人公司提供全套元器件方案,成为机器人“毛细血管”核心供应商;

- 加码汽车电子:绑定NXP、知行科技等,受益汽车智能化浪潮,打开第二增长曲线;

- 估值重构:从低毛利“搬箱子”贸易商,变身高附加值技术分销+方案服务商,彻底打开估值天花板。

3. 估值优势:AI链里的“低估值洼地”,资金抱团首选

- 当前动态PE仅15倍左右,远低于同赛道的存储、机器人、AI芯片公司(普遍50倍+);

- QFII(摩根士丹利)首次进入十大流通股东,机构资金抱团,确定性+性价比兼具。

三、公司基本面:传统分销龙头,转型后脱胎换骨

1. 核心业务:电子元器件授权分销,主动+被动双轮驱动

- 主动元器件(占比60.54%):存储芯片、模拟芯片,绑定长鑫、兆易、铠侠等,AI算力核心;

- 被动元器件(占比39.45%):MLCC、电阻、电感,代理三星、TDK、国巨,AI+消费电子刚需。

2. 技术与护城河:不是纯贸易,有FAE技术团队+原厂授权壁垒

- 授权壁垒:手握百余项国内外知名原厂独家/核心代理权,新进入者难以替代 ;

- 技术壁垒:子公司立功科技拥有120人+FAE技术团队,能为客户提供定制化方案,区别于普通贸易商;

- 客户壁垒:覆盖浪潮、中际旭创、智元机器人、宁德时代等头部客户,粘性极强。

四、风险提示(投资必警)

- 存储、MLCC价格波动风险,若涨价周期结束,业绩增速可能放缓;

- 分销行业资金密集,资产负债率偏高(70%+),现金流承压;

- 机器人、汽车电子业务尚处初期,放量不及预期风险;

- 短期涨幅过大,存在情绪退潮后回调风险。

五、总结:戴维斯双击,从12元到37元的核心逻辑

商络电子的暴涨,是“传统困境反转+高景气赛道卡位+估值重构”的完美样本:

1. 业绩底:Q1净利6倍爆发,证明高增逻辑可落地;

2. 赛道顶:同时绑定AI存储+MLCC涨价+机器人+汽车电子四大黄金赛道;

3. 估值低:15倍PE,AI链估值洼地,资金抱团推高。

它不是法狮龙式“纯讲故事”,而是业绩已兑现、故事正发酵、估值还低估的稀缺标的,这就是3个月涨200%的底层真相。

如文图有侵权或者来源标注有误不让转载的,可在今日头条私信我们,我们会第一时间删除处理。