美国欠了近40万亿美元,却还在造130亿一艘的航母。

很多人的第一反应是:欠这么多钱,早该勒紧裤腰带了。但美国偏偏反过来——债务越滚越大,军费反而年年涨,11艘核动力航母一艘没少。这不是硬撑,是有一套别人学不来的"借钱逻辑"在背后撑着。

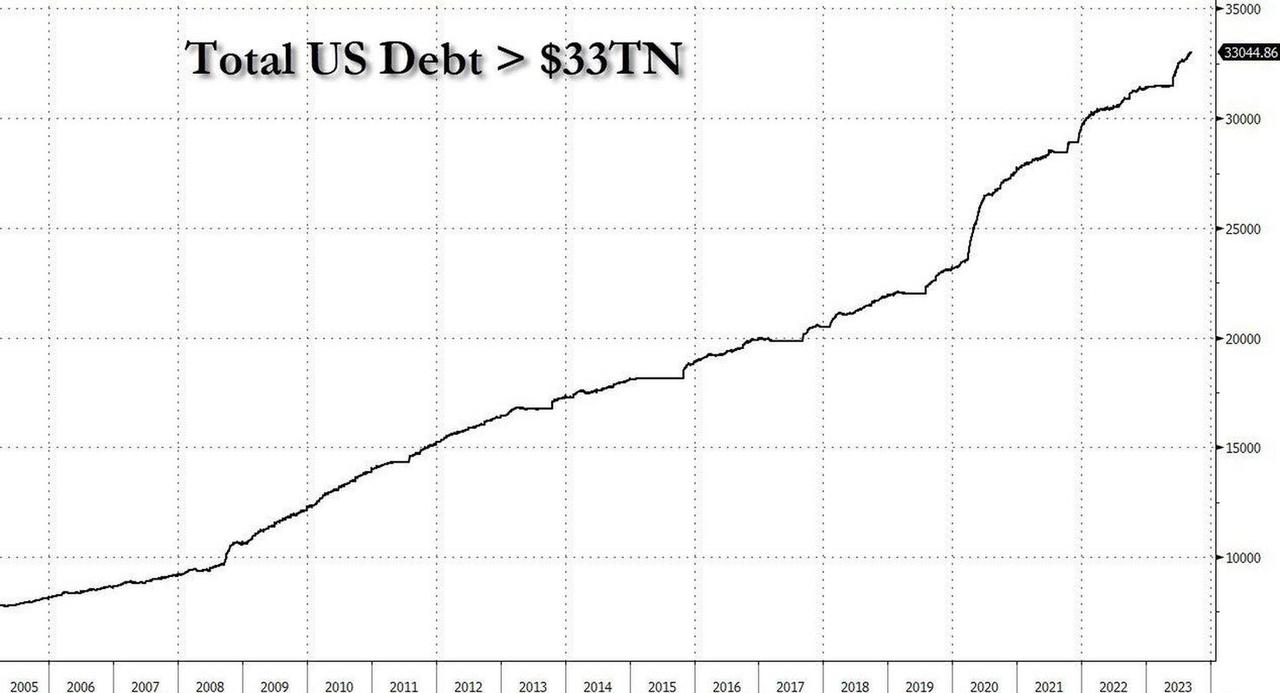

先把数字摆清楚。美国联邦债务2024年1月突破34万亿美元,7月突破35万亿,11月突破36万亿,一年内连破三个整数关口。到2026年3月,这个数字已经站上39万亿美元。美国国会联合经济委员会测算过,过去一年联邦债务平均每天增加44亿美元,每分钟增加307万美元。这不是比喻,是财政部的实时数据。

更刺眼的是另一组数字。2024财年,美国国债的净利息支出首次超过了军费——利息花了1.14万亿美元,军费是8950亿美元。也就是说,光是"养债"这一项,就比养11艘航母、数百架战机、数十万军队加起来还贵。债务已经不只是财政压力,它本身就成了最大的固定开销。

那为什么还没崩?

关键在于美元的特殊地位。全球外汇储备里,美元占比约57.8%;全球SWIFT支付里,美元占比接近50%。全世界做生意、存钱,大量交易都绕不开美元。这意味着什么?意味着各国央行、主权基金、海外机构手里攥着大量美元,除了买美国国债,几乎找不到同等规模、同等流动性的替代资产。

这就是美国财政运转的核心逻辑:不是靠税收养军队,而是靠全球对美元的依赖,持续借到便宜的钱,再把这些钱用于军费、福利、基建,同时滚动偿还旧债。2024财年联邦收入4.92万亿,支出接近6.9万亿,缺口1.8万亿靠发新债填。2025年到期需要偿还的债务高达9.3万亿,日均要还约250亿美元——全靠发新债接旧债,这个闭环一直在转。

航母的问题也得说清楚。美国法定现役核动力航母下限是11艘,但截至2025年3月,11艘里只有4艘处于可部署状态。尼米兹号服役将近50年,计划2026年5月退役;而接替它的肯尼迪号,因为武器升降机和雷达系统的集成问题,交付时间从2022年一再推迟,最早也要2027年才能入列。这意味着从2026年5月到2027年,美国核动力航母数量将首次跌破法定下限,只剩10艘。

福特级航母的造价也在持续超支。首舰福特号总成本约130亿美元,比2008年预算超出近30亿。二号舰肯尼迪号预估成本已升至约132亿美元。三号舰企业号预计140亿,还可能因供应链延误继续推后交付。越造越贵,越造越慢,这是美国军工体系当下的真实状态。

债务本身也在加速失控。2025年7月,美国政府签署了一项大规模减税与支出法案,国会预算办公室测算,这项法案将在未来十年使联邦赤字再增加约3.3万亿至4.1万亿美元,到2035年联邦债务占GDP比例将从当前的约120%升至134%,利息支出占财政收入的比例将从18%升至30%。

与此同时,这套体系的外部支撑正在松动。美元在全球官方外汇储备中的占比,从2000年的72%降到了2025年的约55%,创1999年以来新低。中国持有的美债规模,从2013年峰值的1.32万亿美元持续减持,2025年底已降至约6800亿美元,接近腰斩。全球央行在大量增持黄金,非美元结算的比例也在缓慢上升。

2025年4月,美国宣布大规模关税政策后,美股、美债、美元同时下跌,10年期国债收益率三天内飙升40个基点,美元指数年内累计跌幅超过10%。这种"三杀"现象过去极少见,说明市场对美国财政可持续性的信心已经出现裂缝。

但裂缝不等于崩塌。当前全球金融市场里,真正能在规模和流动性上替代美债的资产,还不存在。海外私人投资者持有的美债规模,从2013年的1.74万亿美元飙升至2025年的5.24万亿美元,增幅超过200%。官方机构在减持,私人资金反而在加速涌入。这个矛盾本身,就是美元体系当前最真实的处境——没人完全信任它,但也没人敢先撤。

所以美国能用38万亿债务撑起11艘航母,不是因为它有多会过日子,而是因为它把"欠债"这件事变成了一种全球性的制度安排。只要美元还是全球贸易和储备的核心货币,这套借钱-花钱-再借钱的循环就能继续转。但利息支出已经超过军费,债务占GDP比例已经超过120%,到期债务每天要还250亿——这台机器还在转,只是越来越重。