闷声发财的丹纳赫,核心八大指标详解

丹纳赫的CVD即核心价值驱动因素,这是其传奇管理体系——丹纳赫商业系统DBS的核心工具,用于定义和衡量业务长期健康增长的关键维度,共有八大指标。

1. 客户满意度:衡量客户对丹纳赫产品、服务和互动体验的总体评价与忠诚度。

这是八大指标的起点与核心。丹纳赫坚信,所有商业价值的唯一来源是客户。这个指标不仅是分数,更是对“我们是否真正解决了客户问题”的最终检验。他们通过深度倾听客户声音来驱动内部改善。

关键衡量:

净推荐值 (NPS):客户是否愿意推荐你。

客户留存率与钱包份额:客户是否持续购买,并购买更多。

客户投诉的响应与解决速度。

2. 质量:产品和服务的稳定、可靠与一致性,核心是“第一次就把事情做对”。

质量不是检验出来的,而是设计与制造出来的。它被视为成本节约和客户信任的源头。DBS 强调通过过程控制预防缺陷,而非事后检查。

关键衡量:

一次通过率 (FPY):不经过任何返工,直接合格的产出比例。

百万机会缺陷数 (DPMO):流程能力的精细化衡量。

外部不良成本:因质量问题产生的退货、保修、召回等成本,这是反映客户侧质量痛点的关键财务指标。

3. 交付:准时、足量、完好地将产品或服务送达客户指定地点的能力。

反映整个供应链的敏捷性与可靠性。它连接内部精益运营与外部客户体验。一个糟糕的交付承诺会瞬间摧毁客户信任。

关键衡量:

准时足量交付率 (OTIF):这是最核心、最严厉的交付指标,必须同时满足“准时”和“足量”两个条件。

交付提前期 (Lead Time):从客户下单到收到货的总时长,反映流动速度。

4. 成本:通过系统性消除浪费来优化成本结构,而非简单的财务削减。

成本优势是精益运营的自然结果。其核心是发动全员识别并消除不创造客户价值的一切活动(“浪费”),从而释放资源用于增长和创新。

关键改善方向:

生产力:单位投入的产出,如人均产值。

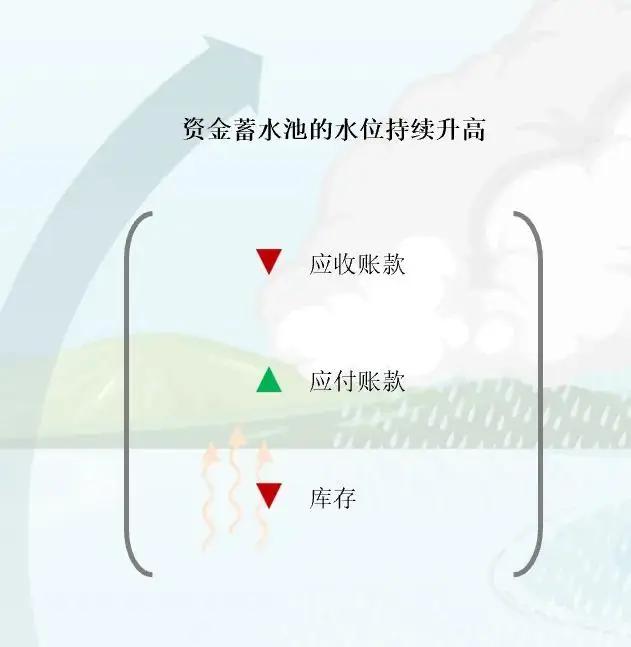

库存周转天数:库存是“万恶之源”,占压资金、掩盖问题。加速周转是释放现金、暴露问题的关键。

劣质成本:包括返工、报废、担保等所有不增值的消耗。

5. 人才发展:吸引、培养和留存优秀人才,并打造高效、敬业团队的能力。

人才是DBS的“第五根支柱”,是所有战略目标的基石。没有积极进取、训练有素的人才,其他所有指标都无从谈起。核心在于培养能践行和教授DBS的领导者。

关键衡量:

关键岗位内部晋升率:衡量继任梯队是否健康。

人才健康指数:综合评估高潜人才流失率、员工敬业度等。

DBS认证率:内部通过不同带级认证的员工比例,是文化渗透度的硬指标。

6. 创新:将创意转化为为客户创造价值的新产品、新服务或新商业模式的能力。

创新不是天马行空,而是由客户声音和市场需求驱动的、可复制的过程。它强调“有意义创新”,其投资回报最终必须体现在增长上。

关键衡量:

新产品销售收入占比 (Vitality Index):看过去三到四年内推出的新产品占总收入的比重,是衡量创新引擎是否运转的最核心指标。

研发产出率:研发投入与新产品产出的转化效率。

创新漏斗的健康度:从创意到商业化的各阶段转化率。

7. 增长:超越市场平均的、可持续的有机增长能力。

增长是所有运营活动的终极商业结果。丹纳赫更看重由创新和市场份额提升驱动的核心(有机)增长,而非仅依赖并购的并表增长。增长是衡量其他指标是否奏效的最终验证。

关键衡量:

核心收入增长率:剔除并购和汇率影响的有机增长率。

市场份额变化:在细分市场是否获得了更大份额。

经常性收入占比:服务、耗材等粘性业务的收入比例。

8. 现金:高效生成和运用现金的能力,体现为健康的现金流。

现金被视为企业运营的“氧气”和“体检表”。优异的现金流不仅来自利润,更来自高效的资产运营。它为持续并购增长战略提供了弹药。

关键衡量:

经营性现金流 / 自由现金流:自由现金流是经营现金流扣除必要资本开支后,公司可以自由支配的钱。

现金流转化率 (自由现金流/净利润):利润是否是真金白银,通常优秀的转化率会大于1。

营运资本周转天数:应收账款、存货和应付账款的管理效率。

——罗华山11点於深圳餐研院

科学干餐饮&创业不迷路

28年聚焦餐饮连锁产业

罗华山和1万个餐饮朋友

餐饮O2O赋能1万个品牌