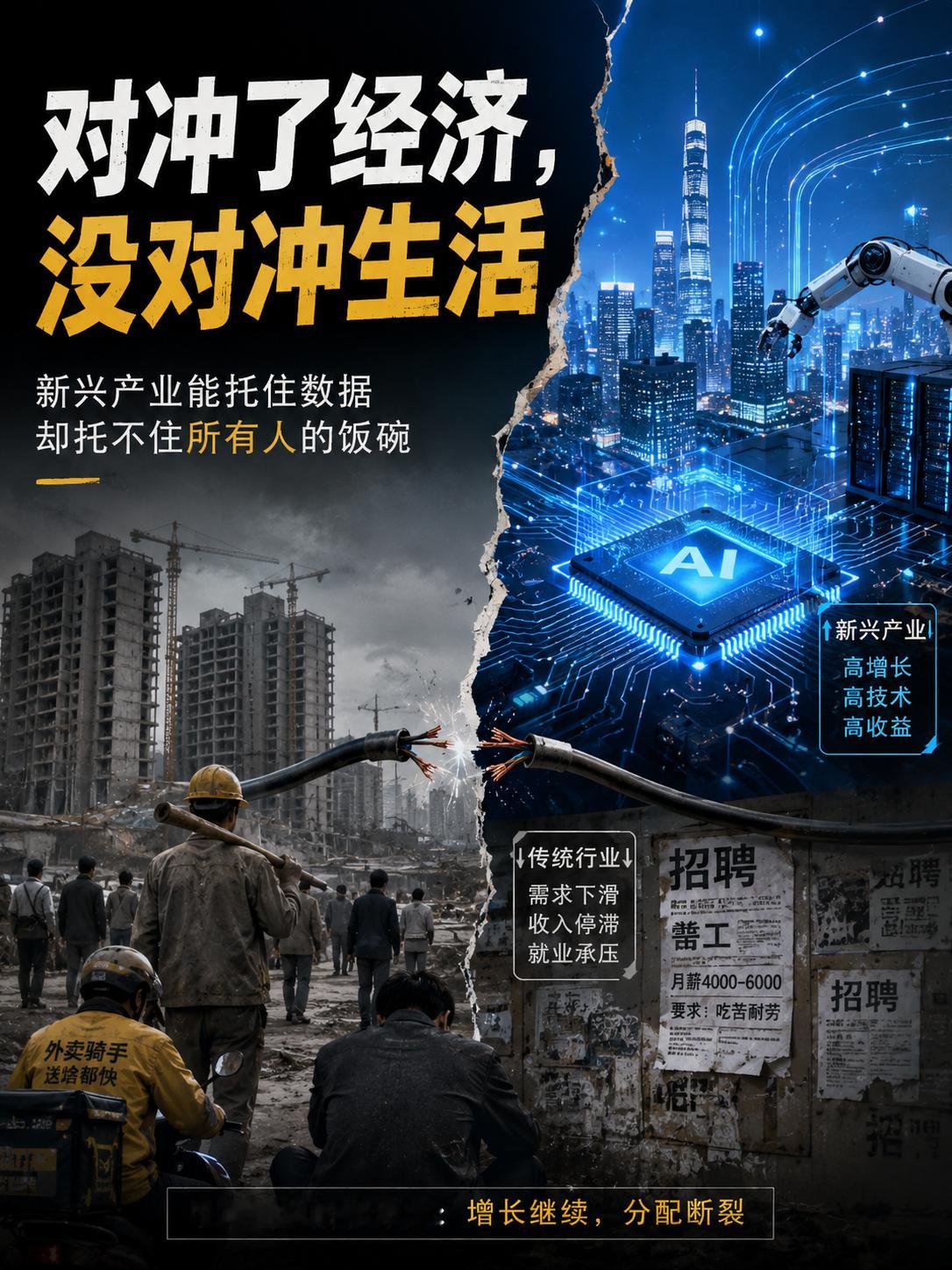

有人说,如今中国AI、高端通信等新兴产业,正在对冲房地产等传统行业下行带来的压力,成为经济增长的重要支撑。但是这类高薪高增长的新兴赛道,技术门槛高,就业容纳能力有限,大部分普通劳动者很难入局,感受不到这些红利。

Claude对此深入解读: 这个判断方向是对的,但还没有触及最深的结构性矛盾。逐层展开。这个判断方向是对的,但还没有触及最深的结构性矛盾。逐层展开。

一、对冲的真实性:新兴产业确实在增长先确认前提。中国AI、新能源、高端制造、半导体等产业的增长是真实的:

2024年中国新能源汽车渗透率突破50%,比亚迪、华为车机生态已形成全球竞争力DeepSeek的出现标志着中国AI在特定技术路径上已达到国际前沿光伏、风电、储能的全球市场份额中国占据主导

这些产业的增加值增速确实在两位数以上,从GDP贡献角度有真实的对冲作用。但"对冲"和"替代"是两个完全不同的概念。

房地产在高峰期贡献了中国GDP的约25-30%(含上下游),直接和间接就业覆盖约1.3亿人。整个AI和新能源产业加在一起,目前的直接就业规模约在500-800万量级。

体量不在同一个数量级,对冲是局部的、结构性的缺口是巨大的。

二、就业容纳能力:这是问题的核心这个判断抓住了真正的矛盾所在。高技术产业的就业弹性天然低于劳动密集型产业。

经济学中有一个概念叫"就业弹性"——每增加一个单位的GDP增长,能带动多少就业增长。

建筑和房地产:就业弹性高,每投入百万元资本可带动大量低技能就业AI和半导体:就业弹性极低,一家市值千亿的AI公司可能只有数千名员工

字节跳动在全球雇员约11万人,营收约数千亿人民币;与此对比,碧桂园在高峰期直接雇员超过10万,带动的建筑工人、装修工人、材料工人超过百万量级。

这个结构差异在全球范围内都是如此——美国科技行业贡献了巨大GDP,但其直接就业在全国就业中的占比相当有限,这正是"科技繁荣但就业两极化"的根本原因。

中国版本的特殊性在于规模。中国有约9亿劳动力,其中约2.9亿是农民工,受教育程度以初中及以下为主。这个群体是房地产、建筑、制造业的核心就业池,与AI和高端通信产业之间存在几乎不可逾越的技能壁垒。

三、"感受不到红利"的三层机制普通劳动者感受不到新兴产业红利,不是单一原因,是三个机制叠加的结果。

第一层:技能壁垒——直接排除在就业之外AI工程师、芯片设计师、新能源系统工程师的入门门槛是985/211理工科本科以上,核心岗位要求硕士或博士。

这个门槛在中国的实际含义是:全国每年约1000万高考生,进入顶尖理工院校的约30-50万,其中能进入AI和半导体核心研发的约数万人。

这是一个极端的漏斗结构。漏斗外面的几亿劳动者,与这些产业的就业机会之间不是"努力就能跨越"的距离,而是结构性的排斥。

第二层:财富效应的传导断裂高薪技术工人确实创造了消费需求,理论上应该通过消费传导惠及服务业、餐饮、零售等普通就业群体。

但这个传导在中国当前条件下是高度受阻的:高技术就业高度集中在北京、上海、深圳、杭州少数城市。这些城市的生活成本(尤其是住房)极高,技术工人的高薪在相当程度上被住房成本吸走,而非转化为可扩散的消费。

中国中产阶层目前的消费信心受到房产价值缩水的直接冲击——大量中产家庭资产的60-80%集中在房产,房价下跌产生的财富缩水效应,抵消乃至超过了收入增长带来的消费扩张。

第三层:劳动力市场的"K型分化"这是最深层的结构问题。

K型分化是指:经济体中高技能劳动者的工资和就业持续向上,低技能劳动者的工资和就业持续向下或停滞,中间没有连续的过渡——K字的两笔是撕裂的,而非连续的。

中国目前的劳动力市场正在出现这个特征:

顶端:AI、芯片、新能源的核心工程师薪资持续上涨,供不应求底端:建筑工人、工厂工人、快递外卖从业者,面临需求萎缩和平台算法压价的双重压力中间:大量本科毕业生发现自己既进不了顶端产业,又不愿接受底端工作,形成"高学历低就业"的结构性错配

2024年青年失业率数据(官方口径约15%,部分学界估算更高)反映的正是这个错配。

四、更深的结构性矛盾:谁在受益于新兴产业?新兴产业的增长红利,在当前分配结构下,流向了高度集中的群体:

资本层面:AI和新能源的投资回报主要流向风险投资、战略投资者和大型平台企业的股东。普通劳动者没有持股渠道,无法通过资本升值分享增长。

人才层面:顶端技术人才通过股权激励享受企业增长红利,这套机制将少数人的收入提升到与企业估值挂钩的水平,与普通雇员的时薪工资模式完全脱节。

地方财政层面:这是最被忽视的传导断裂。中国地方政府过去二十年的财政收入高度依赖土地出让金——这笔钱支撑了基础设施建设、公共服务、教师工资、地方债务。房地产下行直接切断了这个收入来源,许多地方政府已经出现财政压力。

新兴产业的税收贡献远无法填补这个缺口——AI公司享受大量税收优惠,且其就业和税收高度集中在少数富裕城市,根本无法替代房地产支撑的广域财政体系。

结果是:大量中西部地方政府财政收缩,直接影响公共服务供给,这个冲击最终由普通居民承受。

五、与全球经验的对照这不是中国独有的困境,但中国版本有其特殊的严重性。

美国经历了类似的科技繁荣与就业两极化:硅谷创造了巨大财富,但旧金山的送餐员工资在扣除高昂房租后可能不如中西部小城镇的工厂工人。美国试图通过所得税再分配来缓解这个分化,但效果有限。

德国的路径提供了一个对比:德国保留了大量中等技术制造业("隐形冠军"),这些企业技术含量足够高、工资足够好,同时能容纳大量非顶尖学历的技术工人。这是德国社会分化相对较低的重要原因之一。

中国的特殊困境在于:规模约束使任何单一产业的就业容纳能力都显得不足。 哪怕德国的完整工业体系移植到中国,面对9亿劳动力也只能覆盖其中一小部分。中国需要的不是一两个明星产业,而是整个产业梯度的完整重建。

六、核心矛盾的本质表述这个问题的最深层矛盾是:中国过去二十年的增长模式,在分配层面高度依赖房地产——土地增值通过地方财政、建筑就业、家庭资产三条渠道向下渗透,惠及了大量普通劳动者和地方政府。新兴产业的增长模式,在分配结构上与房地产完全不同——它的红利流向资本、顶端人才和少数城市,缺乏向下渗透的传导机制。

这不是通过产业政策调整可以短期解决的问题,而是涉及:税制(如何向资本和高收入征税并再分配)、教育(如何在AI时代重新定义有价值的技能)、社保(如何为技能不可升级的劳动者提供保障)三个领域的系统性制度重建。

这三个领域的改革,每一项都触及现有利益结构的核心,政治难度远超产业政策。所以当有人说"AI正在对冲房地产下行"时,这句话在GDP数据层面有一定成立的空间,但在劳动者的实际生活感受层面,是一个高度不完整的叙事——它描述了增长,但遗漏了分配。而分配,才是普通人感受经济冷暖的真实界面。