日韩股市飙涨,美国股市昨夜飙涨

全球芯片股全线暴动资讯深度整合(2026.6.12)

一、盘面行情:美股领涨,日韩股市开盘暴力反攻触发熔断

1. 隔夜美股半导体全面爆发

三大指数集体收涨:道指+1.86%、标普500+1.75%、纳指+2.54%;

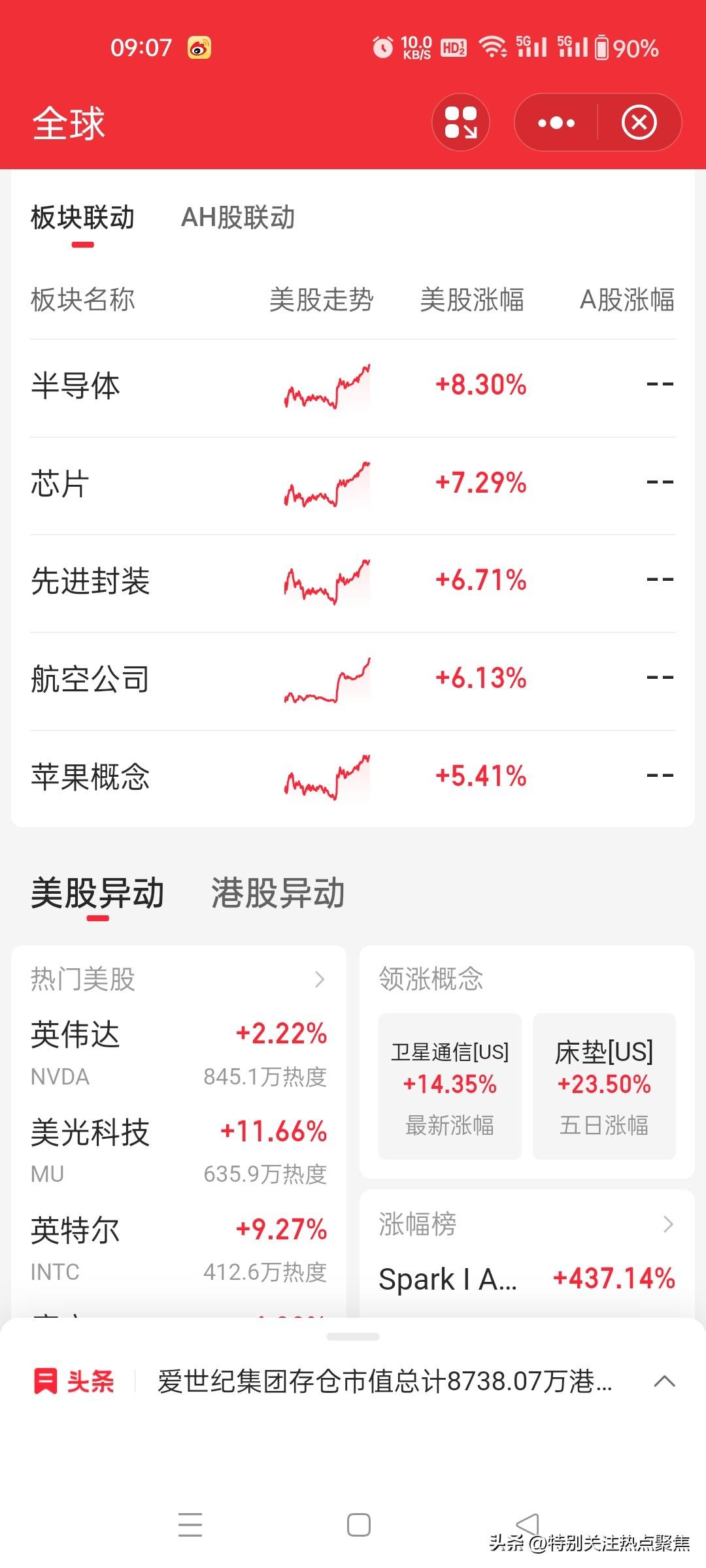

费城半导体指数暴涨7.91%,全产业链全线走强:

- 设备端:科磊、泛林、英特格涨幅超12%;Arm、应用材料超11%;阿斯麦、英特尔超9%;

- 算力芯片:AMD+7%、高通+6%;

- 存储板块:闪迪+14%、美光+11%、西部数据8%、希捷6%。

2. 6月12日早间日韩开盘直线拉升

北京时间8:50行情:

- 韩国KOSPI指数大涨8.4%,KOSPI 200期货涨幅达5%触发熔断,程序化交易暂停5分钟;

个股:三星电子+12.37%、SK海力士+8.66%;

- 日经225指数大涨超4%(盘中上涨超2600点),东证指数涨超2%。

二、核心催化:三星拿下谷歌十代TPU I/O芯片代工订单(行业格局拐点)

消息来源

科技媒体The Information 6月11日独家爆料,谷歌代号Icefish(冰鱼) 第十代TPU启动双代工方案:

1. 分工安排

- TSMC 1.4nm:负责TPU核心计算引擎(工艺难度最高);

- 三星2nm:独家代工内存I/O裸片,负责连接计算核心与HBM高速内存;

2. 行业重大意义

- 历史首次:谷歌TPU不再全交由台积电制造,主动分散先进制程产能风险;

- 三星突破:正式切入头部云厂商AI核心芯片代工赛道,2nm工艺获得顶级客户验证;

- 供应链逻辑:台积电先进产能持续饱和,海外科技巨头加速培育第二、第三代工供应商;

3. 进度:双方仍在洽谈,Icefish十代TPU预计2028年量产。

叠加基本面共振:三星本就是谷歌HBM核心供应商,本次芯片代工合作进一步加深绑定,直接引爆资金做多情绪。

三、中长期逻辑:摩根士丹利判定存储芯片AI超级周期远未结束

核心研报观点

1. 周期判断:传统DRAM上行周期平均6个季度,按历史规律本年底或临近顶部;但智能体AI(Agent AI) 催生新增海量算力需求,周期顶部至少延后数个季度;

2. 当前景气度:存储周期仍在加速,企业盈利上修预期强劲,此前板块回调属于健康估值重置,并非行情终结;

3. 本轮超级周期三大独有特征

1)需求结构彻底改变:过往存储周期由手机、PC、服务器多消费需求均衡拉动;本轮由AI单一结构性需求主导,算力服务器HBM、大容量DRAM持续紧缺;

2)供需约束更强:头部存储厂商主动控产保价,新增产能释放节奏缓慢,AI算力扩张速度持续超过存储供给增速;

3)需求具备自强化属性:存储降价会降低AI推理成本,进一步刺激大模型、智能体部署,反向拉动存储采购。

产业佐证

DRAM已成为当前AI产业链核心瓶颈;云厂商、AI企业通过长期锁价协议锁定HBM与大容量DRAM产能,现货价格持续上行,支撑三星、SK海力士、美光业绩持续超预期。

四、市场连锁影响梳理

1. 代工格局重构

台积电独家垄断高端AI芯片代工的局面松动,三星2nm、英特尔先进封装迎来订单增量预期,半导体制造板块估值重估;

2. 存储龙头双击

三星同时受益两大逻辑:AI芯片代工增量+HBM/DRAM涨价周期,成为本轮行情核心龙头;SK海力士、美光纯粹受益存储超级周期;

3. 设备产业链持续受益

晶圆制造、存储设备企业订单能见度大幅拉长,对应美股半导体设备股先行暴涨,带动日韩设备、材料跟涨;

4. 宏观对冲变量

当前霍尔木兹海峡封锁推升油价、地缘风险升温,但短期AI芯片产业强基本面完全主导科技板块资金流向,形成独立行情。

五、风险提示

1. 谷歌与三星TPU代工仅为洽谈阶段,尚未签署正式合同,存在落地不及预期风险;

2. 存储芯片2027年后新增产能集中释放,远期价格存在回调压力;

3. 中东地缘冲突持续发酵可能引发全球风险偏好回落,压制成长科技板块。

日韩股市行情 韩国股票市场 韩股市 美股盘后重挫 韩国股市收涨 美股五连涨 美股盘前大跳水 日韩股市收盘 日韩股票行情 美股收盘行情