罗杰斯说2026年会有一场危机。

真正能查到的是:2026年1月,南方财经全媒体集团专访这位量子基金联合创始人,罗杰斯说的是"我对2026年全球形势感到担忧,债务在堆积,资产价格贵得让我不安",并建议投资者"保持谨慎,保持警惕"。另一篇报道里他的判断更直接——投资可能下跌70%到90%。他没有点名AI泡沫,但他对债务的担忧,恰好被几组真实数据接住了。

数字本身就够让人坐不住。

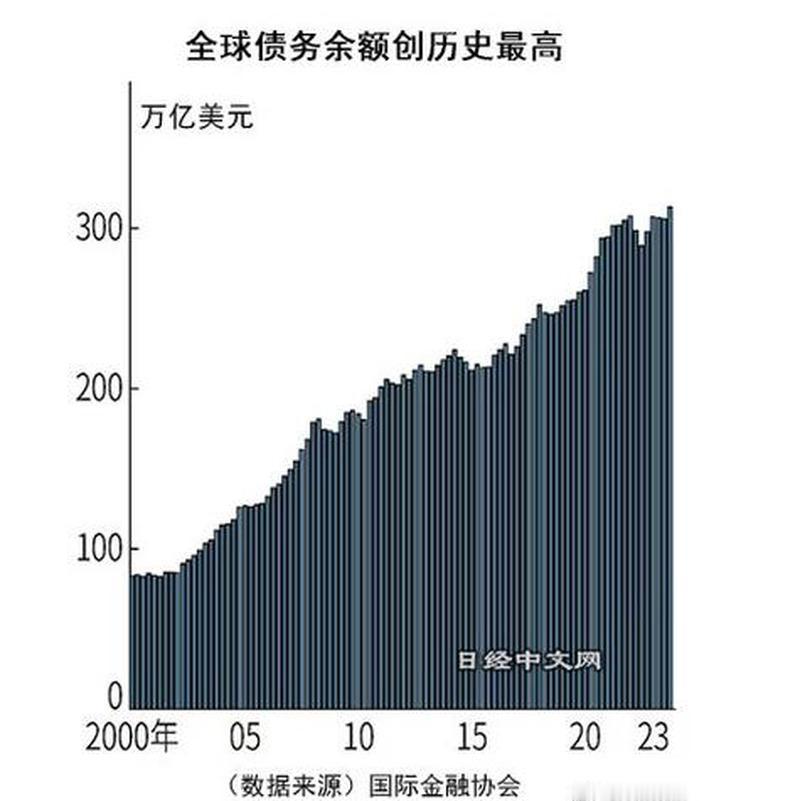

2026年2月,国际金融协会发布报告:2025年底全球债务达到348万亿美元,一年内增加了近29万亿美元,是疫情以来攀升最陡的一年。政府债务部分从96.3万亿美元涨到106.7万亿美元,一年膨胀超过10万亿。全球债务与GDP的比值已经到了308%,新兴市场这个数字更高,超过235%,创下历史纪录。

更麻烦的是,这些债务不是静止的,它们要在2026年集中到期。

IIF估计,仅新兴市场今年就面临超过9万亿美元的债务再融资压力,成熟市场则有超过20万亿美元的债券和贷款到期。这意味着各国政府必须在当前利率水平下重新借钱,而这个利率远高于当年借债时的水平。美国的情况尤为典型:约10万亿美元国债今年到期,这些债务大多发行于2020年至2021年的近零利率时期,财政部现在必须以3.4%到4.7%的利率续借,利息负担直接跳升。

美国国会预算办公室在2026年2月的报告里算了一笔账:2026财年联邦赤字预计1.9万亿美元,占GDP的5.8%;净利息支出约1万亿美元,占GDP的3.3%。这意味着利息支出已经超过国防预算,成为联邦第三大支出项目,仅排在社会保障和医疗保险之后。更长的时间线更刺眼——未来十年累计赤字预计达到24.4万亿美元,政府每借入1美元,其中66美分将用来还利息。

债务问题是一根慢燃的导火索,AI这边烧得更快。

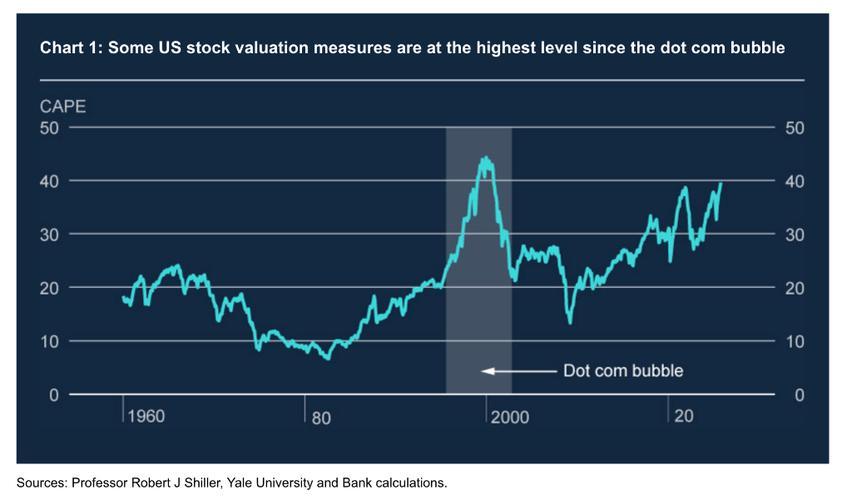

2025年10月,英国央行和IMF几乎同时发出警告,时间点几乎重叠。英国央行金融政策委员会报告直接写道,科技股估值"明显偏高",尤其是那些以AI为核心的公司,估值水平"与2000年互联网泡沫峰值相当"。科技股当时占标普500指数约40%的权重,一旦出现大幅回调,整个市场都会受到冲击。

IMF总裁格奥尔基耶娃在同期演讲里说,全球股价被对AI生产力的乐观情绪推高,"估值正走向25年前互联网泡沫时期的水平",她警告,如果出现急剧回调,"收紧的金融条件可能拖累全球增长"。

问题在于,AI的实际回报还远没有跑出来。

IBM的CEO曾公开质疑:未来几年AI基础设施资本支出可能高达8万亿美元,按10%利率计算年利息就是8000亿美元,但当前全球AI商业化收入一年大约只有1000亿美元。MIT经济学家阿西莫格鲁的研究预测,AI在未来十年对美国生产率的提升只有0.7%,对GDP的贡献约1.1%。高盛的预测乐观一些,认为年均生产率可以提高1.5%,但即便如此,也和市场当前的估值定价差距悬殊。

这两条线——债务和AI——并不是彼此独立的风险,它们在结构上已经缠在一起。

英国央行的报告指出,AI基础设施投资中约有一半通过债务和结构性信贷工具融资。这意味着如果AI的商业回报不及预期,最先承压的不只是科技股,还有为这些投资提供融资的信贷市场。高估值遇上高债务,再叠上高利率,市场的容错空间已经被压得很薄。

罗杰斯在采访里说过一句话,大意是:当所有人都不担心的时候,他开始担心了。现在的问题是,这种"不担心"还能持续多久。

348万亿美元的全球债务、1万亿美元的美国年度利息支出、科技股估值逼近互联网泡沫峰值——这些数字不是预言,是已经发生的事实。危机会不会在2026年准时到来,没有人能确定。但这些数字摆在那里,它们不会因为没人关注就自动消失。

普通人感受到的,可能不是某天早上突然看到股市暴跌,而是利率降不下来、贷款越来越贵、政府在教育和医疗上的钱越来越紧。债务的代价,从来不是一次性结清的,它会以各种形式慢慢渗进日常生活里。