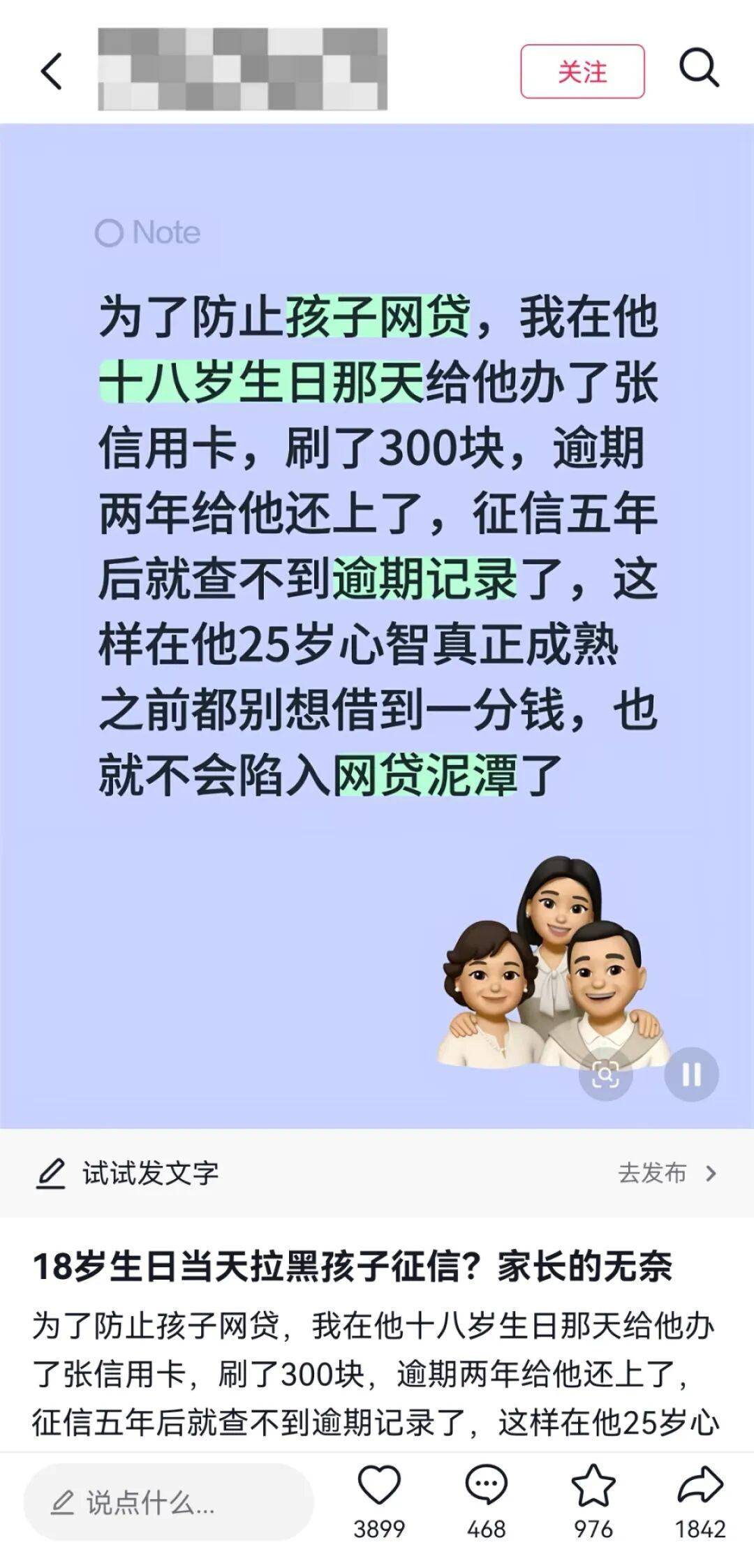

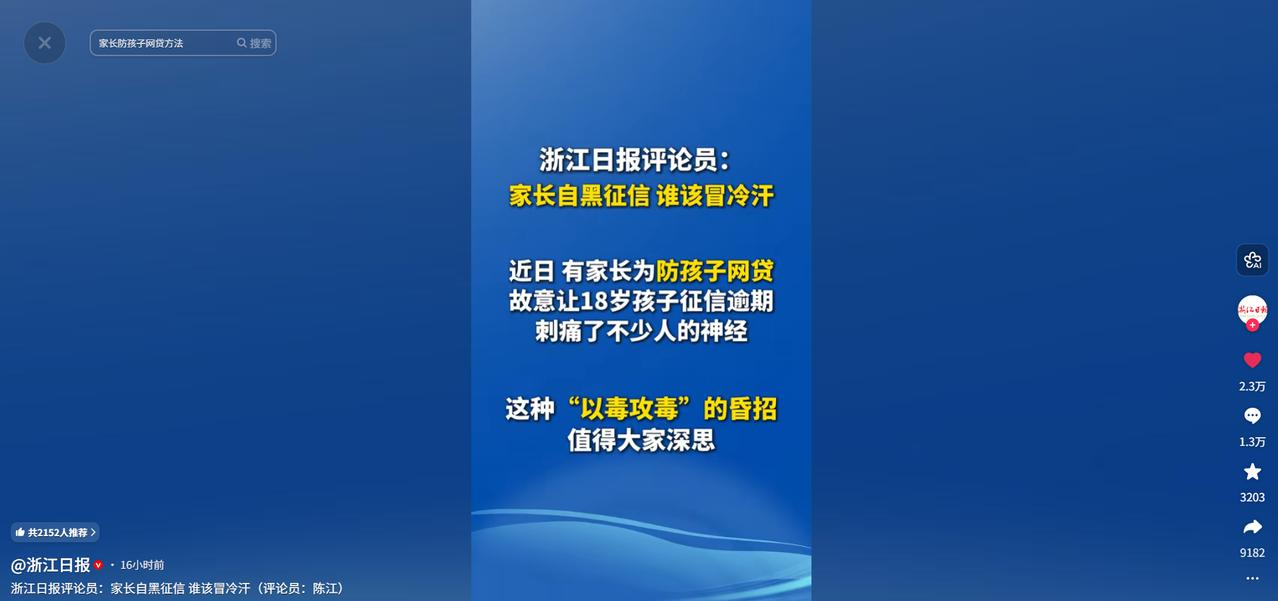

以毒攻毒?6月15日报道,为了防止孩子碰网贷,一家长在孩子18岁生日当天,特意拿孩子身份证办了张信用卡,故意刷300块钱逾期两年才还。家长的算盘打得响:征信有污点,五年内孩子办不了任何贷款,自然也就陷不进网贷泥潭。更让人震惊的是,评论区居然有一堆家长表示认可,可真的值得吗?[太阳]

近来,家长群里有一种做法正悄然流传。

趁孩子刚满18岁,持身份证在银行申办信用卡,刷几百块后故意不还,让征信系统留下逾期记录,据说这样孩子五年内进不了正规信贷渠道,网贷也批不出额度。

这套操作的出发点是替孩子挡住校园贷,但它在现实里有几处根本性的算错。

《征信业管理条例》明确规定,不良记录的五年保留期从"不良行为或事件终止之日"起算,也就是本金、罚息、滞纳金全部结清的那天才开始倒计时。

如果家长拖了两年才还款,污点的实际影响就不止五年,而是七年甚至更长,这段时间恰好覆盖孩子毕业找工作、参加公招考试、申请首套房贷的全部关键期。

一些机关单位在招录阶段会调取应聘者的个人征信报告,想想画面就有些好看。

若银行最终诉诸法院追偿且孩子仍不还款,还可能经强制执行程序后被列入失信被执行人名单,无法购买飞机、G 字头全部高铁、普通动车一等及以上座位。

而且这套操作还存在一个根本上的逻辑失效,无放贷资质的非法套路贷、私人高利贷不会接入央行征信;部分持牌小贷机构即便存在高息违规,信贷记录仍会上报央行征信系统。

家长把孩子的正规信用渠道封死之后,孩子一旦在大学里真的遇到资金缺口,反而更容易被引向那些专门面向"征信黑户"的非法贷款平台。

当然,值得一提的还有,信用卡须由本人亲笔签名申请,家长若在孩子不知情的情况下持其证件代为申办,违反《居民身份证法》第十七条,情节严重者可被处拘留并处罚款。

想让孩子真正远离网贷陷阱,有几件事比弄坏征信更管用:在孩子上大学前把信用卡分期的实际利率算给他看,让他理解"无抵押秒下款"背后的成本结构;......开通银行卡每笔交易短信提醒,异常扣款当天就能察觉。

一份没有污点的征信记录,是年轻人进入社会时可以随身携带的信用背书,在办理房贷、金融行业求职、部分国企公职招录、正规长租公寓租房时,征信记录会被核验。

把这份记录守好,本身就是家长能给孩子的一道真正有效的防线。

就像有网友说的:“为了防网贷,把自己孩子征信搞花,这不是因噎废食是什么?等孩子将来买房买车、找工作的时候,哭都没地方哭去!”

不过,也有人表示理解:“一看说这话的就是没当过爹妈的。你是没见过那些被网贷逼得跳楼的孩子,家里房子卖了、爹妈棺材本都赔进去了。虽然不合法,但那份心酸谁懂?”

只是征信花了还能养回来,可信任没了、机会丢了,你拿什么补?

为什么年轻人那么容易掉进网贷的坑?还不是因为从小没人教他怎么管钱。学校只教做题,家长只盯成绩,等孩子一脚踏进社会,面对花花世界,哪来的抵抗力?家长与其想着怎么堵,不如想想怎么疏。