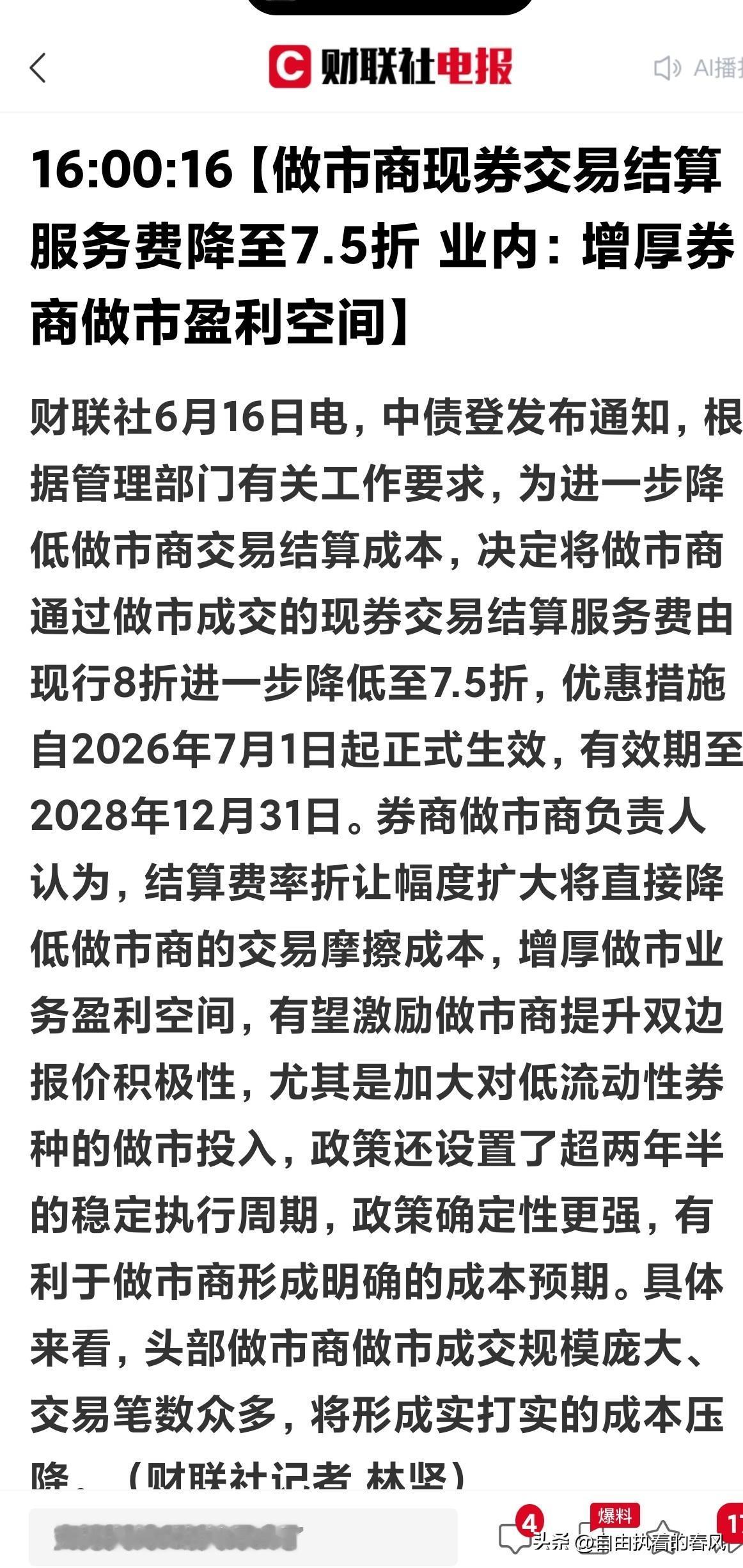

本次中债登下调做市结算费是定向、长效、稳预期的债市利好政策:短期增厚券商做市业务利润,中长期改善债券二级市场流动性、降低实体融资成本;核心受益标的为银行间债券做市规模领先的头部券商,同时利好全市场债券资产估值。政策落地周期长,具备持续性催化逻辑。

债市做市降费高受益券商清单:

一、核心头部大行(银行间做市体量最大)

银行是银行间债券市场做市主力,持仓、成交规模远超券商,手续费减负红利最可观

1. 国有六大行

工商银行、建设银行、中国银行、农业银行、交通银行、邮储银行

优势:利率债、政策性金融债做市绝对龙头,日均成交千亿级别,7.5折后全年节省结算费用规模突出;稳定承担市场基础流动性供给。

2. 全国性股份行

兴业银行、招商银行、浦发银行、中信银行、光大银行

优势:信用债、城投债做市布局深,交易盘活跃,受益于低流动性品种成交扩容带来的增量收益。

二、头部券商(自营做市业务弹性最强,二级市场直接受益)

1. 一线综合头部(全品类债券做市全覆盖)

中信证券:国内债券做市规模第一,利率债+信用债双赛道领先,自营交易盘庞大,降费直接增厚自营利润。

国泰君安:银行间做市资质齐全,城投、产业债做市业务成熟,机构客户资源充足。

华泰证券:债券交易体系完善,固收自营规模行业前列,对交易成本敏感度高。

中金公司:利率债、境外债做市优势明显,机构资金交易需求旺盛。

2. 固收特色中型券商(弹性更大)

中信建投:信用债做市发力迅猛,产业债、地方债业务增量空间大。

海通证券:固收自营持仓体量高,债券交易业务占营收比重高于行业平均。

东方证券:固收+业务标杆,做市配套理财、基金客户交易需求,双向受益流动性改善。

三、地方优质券商(区域城投债专项受益)

适合博弈区域债交易扩容逻辑,弹性高于纯头部:

江苏区域:东吴证券、南京证券

浙江区域:财通证券

成渝区域:华西证券

山东区域:中泰证券

优势:深耕本地城投债做市,二级市场流动性提升后区域信用债成交放量,带来做市价差收入增量。

四、受益梯度区分

1. 第一梯队(确定性最强)

工行、建行、中信证券、国泰君安、华泰证券

理由:做市基数极大,固定成本节约直接兑现,不受单一品种行情影响2. 第二梯队(弹性最优)

兴业银行、东方证券、中信建投、中泰证券

理由:信用债占比高,本次政策利好低流动性信用债成交,业务增量弹性突出。

3. 第三梯队(题材博弈型)

东吴、财通、华西等地方券商

理由:依赖区域债行情催化,行情波动更大,适合短线题材交易。

提醒:

1. 本次政策仅利好拥有银行间债券做市商资质的机构,无做市资质的小型券商几乎无业绩改善;

2. 降费属于成本端小幅优化,利率走势、信用风险仍是决定固收业务利润的核心变量,不可单一依赖该政策做多;

3. 政策7月1日正式落地,6月意见征求期属于题材提前发酵窗口。