“人民花不了人民币!”广东广州,一男子拿着几万现金,去银行主动提前还车贷,提前预约却在银行网点遭遇多轮流程推诿刁难。柜员先是让他把钱存入对公账户,又说不收现金,不能办现金还款业务,提前还款只支持线上预约办理,线下不给办。男子怒了,这是什么破规定?他直接投诉了!

明明是合法合规的法定货币还款,却被基层网点层层设限,流程随意变动、规则前后矛盾。

这起发生在广州的金融服务纠纷,戳中了当下不少公共服务重形式、轻便民的痛点问题。

现如今线上金融服务全面普及,数字化渠道成为多数人办理业务的首选方式。

但线上操作存在系统卡顿、审核延迟、权限受限等各类隐性问题,并非人人适配。

不少市民依旧依赖线下网点办理大额资金业务,看重人工办理的稳妥与安全性。

广州这名车主正是出于稳妥考量,计划一次性结清车贷,彻底消除后续利息支出。

为避免白跑一趟,他提前两天对接平安银行网点,确认线下可办理现金还款业务。

在得到明确的受理答复后,车主专程筹备十万元足额现金,前往网点办理结清手续。

业务办理初期,车主按照柜台指引,先行转账偿还了两万六千余元的部分车贷。

工作人员现场告知,剩余欠款可通过现金存入对公账户的方式完成抵扣结清。

严格遵循网点指引操作的车主,很快被另一窗口告知对公账户不支持现金存入。

业务办理通道突然关闭,没有任何前置说明,也无对应的替代解决方案告知。

为顺利履约还款,车主只能临时筹措资金,凑齐十万元整数现金以备办理业务。

资金准备齐全后,网点却突然更改办理规则,单方面拒绝线下现金还款业务。

网点当场告知车贷提前还款仅可线上预约办理,柜台不再承接任何现金还款业务。

前后截然不同的两套办理标准,让提前做好准备的车主陷入进退两难的境地。

整个办理流程中,车主在多个窗口来回奔波核验,累计耗时长达四个小时。

多次沟通协调后,网点依旧死守临时规则,拒不接纳合法的现金还款方式。

正常的债务履约行为,演变成繁琐的纠纷难题,无奈之下车主选择报警求助。

警方到场核查全程经过,确认银行服务流程存在漏洞,存在不合理的办事门槛。

由于无直接执法处置权限,警方只能建议车主留存证据,向金融监管部门维权。

国内早已出台明确的现金收付管理规定,自今年二月起正式在全国落地实施。

法规清晰界定人民币的法定货币地位,明令禁止任何单位和个人无故拒收现金。

金融机构作为公共服务主体,更应带头遵守法规,保障民众基础支付权益。

国内监管部门常年严查拒收现金乱象,多地机构因违规被处罚、通报整改。

部分基层银行网点过度依赖数字化体系,逐渐弱化线下兜底的基础服务能力。

线上服务是便民补充渠道,不能成为拒收现金、缩减线下服务的硬性理由。

老年群体、异地办事群众、谨慎型投资者,均有线下现金办理业务的刚需。

片面推行数字化、一刀切限制现金业务,是典型的服务懒政,违背行业服务初心。

本次事件中,网点后续的变通处理,彻底印证不存在任何技术层面的办理障碍。

僵持许久后,网点工作人员陪同车主现场新开个人账户,存入十万现金再行转账。

这套繁琐的变通流程,足以证明拒收现金只是内部死板规定,而非硬性业务限制。

人为增设办事壁垒、随意更改业务规则,无端消耗民众的时间成本与精力成本。

事件传播至网络后,引发海量网友共鸣,不少人分享过相似的办事受阻经历。

大众普遍认可,合法履约不该被刁难,公共服务的核心始终是便民而非设限。

金融网点的各项内部制度,必须服从国家法律法规,不能凌驾于公共权益之上。

数字化升级的初衷是提质增效,为民众提供更多选择,而非固化刻板的办事流程。

只有兼顾不同群体的办事需求,平衡线上线下服务,才能体现金融服务的温度。

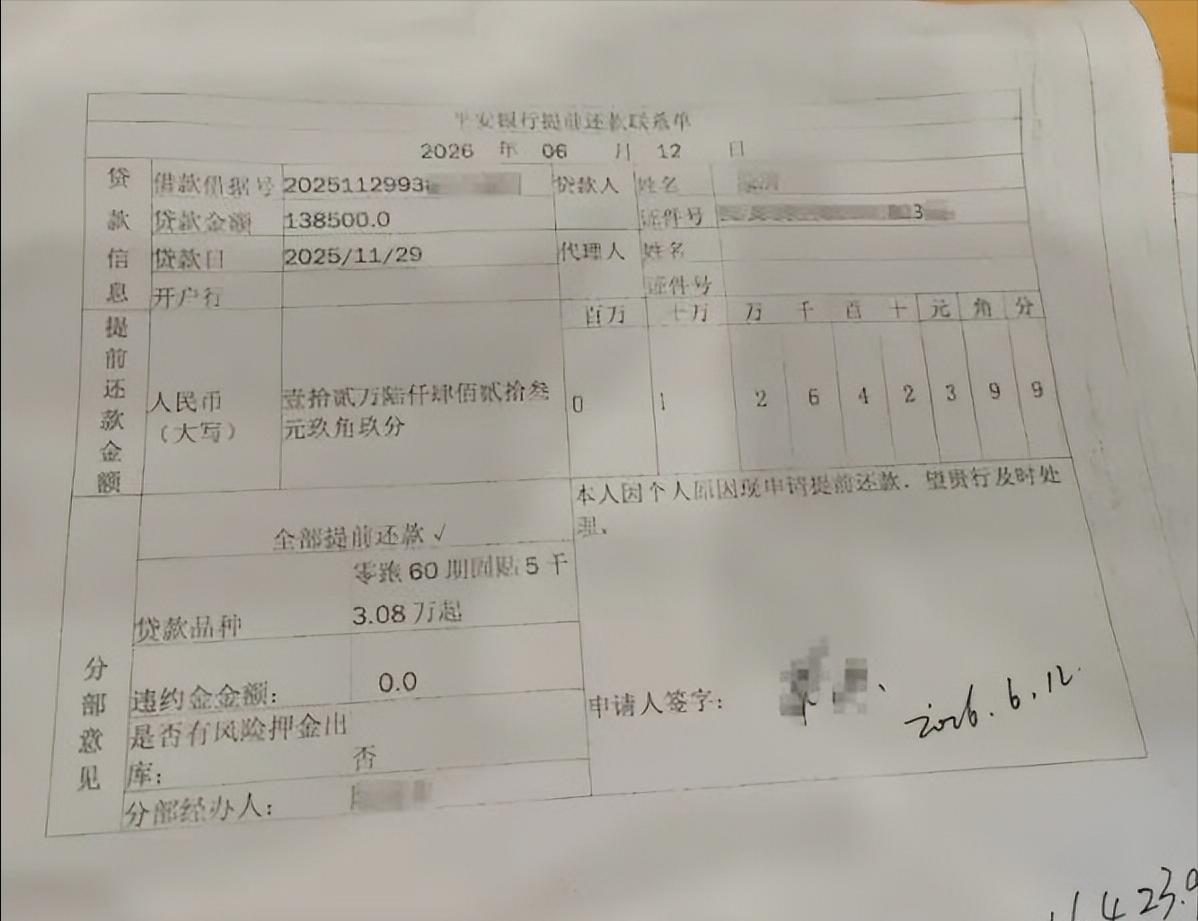

目前,当事车主的车贷已经全额结清,贷款征信状态已更新为正常结清状态。

车辆抵押解除的相关手续正在稳步推进,后续可正常完成车辆权属解压流程。

车主已完整保存本次事件的预约记录、现场凭证,随时可配合监管部门核查。

涉事银行网点已完成内部服务整改,规范业务告知流程,统一对外办理标准。

此次事件也为整个金融行业敲响警钟,敬畏法规、贴合民需,才是服务的根本。

信源:大河报