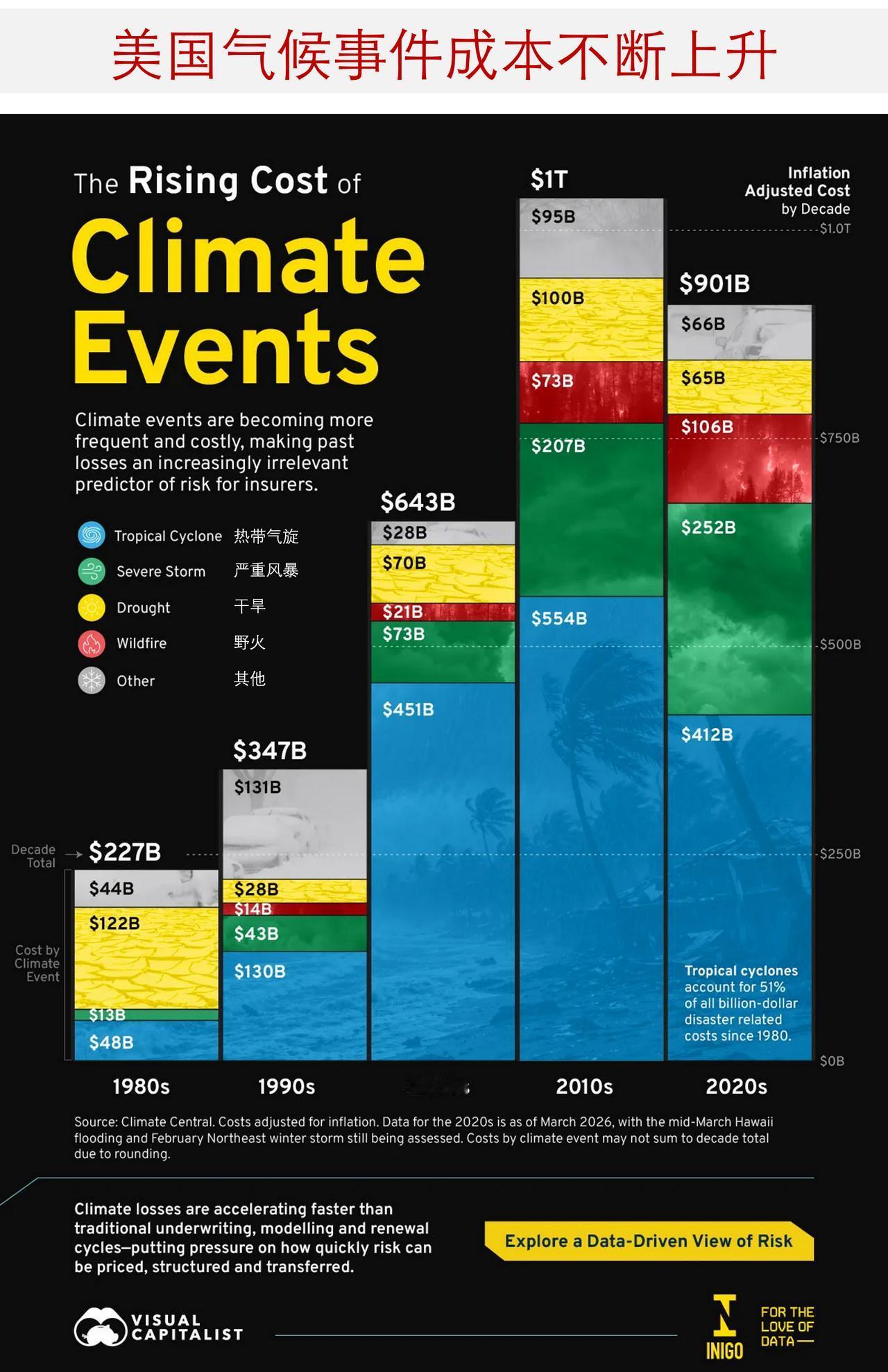

气候事件造成的经济损失持续攀升,21 世纪 20 年代美国气候灾害损失已近万亿美元

仅在21 世纪 20 年代,美国因气候灾害造成的损失就有望逼近1 万亿美元。21 世纪 20 年代刚走过六年,热带气旋、干旱等气候引发的自然灾害造成的损失,就已接近 21 世纪 10 年代十年的总额。

下面图表展示了 1980 年以来各类的态势。

——气候相关自然灾害损失不断走高

20 世纪 80 年代是美国有完整十亿美元级灾害统计数据的首个十年,该阶段灾害总损失达 2270 亿美元。彼时,干旱造成的损失占比过半。

扣除通胀因素后,美国自然灾害损失在后续每个十年都大幅增长。21 世纪初的 2000 年代涨幅最为显著,较 90 年代攀升 85%。这一时期热带气旋损失占比超三分之二,仅卡特里娜飓风就造成 2080 亿美元损失。

自此之后,热带气旋一直是美国灾害损失的主要来源。21 世纪 10 年代,灾害总损失达到 1 万亿美元。而 20 年代虽仍有三年多时间才结束,损失金额却已接近这一关口。

2022 年 9 月登陆的伊恩飓风,是本年代迄今为止损失最惨重的灾害,造成损失 1230 亿美元。同时,它也是 1900 年以来美国遭遇的最强飓风之一。

野火同样带来了巨额经济损失,2020 年代至今,美国野火造成的损失已突破 1000 亿美元。

——气候灾害发生频次持续增加

除损失金额节节攀升外,气候灾害的发生也愈发频繁。20 世纪 80 年代,全美仅发生 33 起损失超十亿美元的灾害,而这一数字此后持续上涨。

截至目前,21 世纪 20 年代已发生 143 起由气候因素引发的十亿美元级自然灾害,创下历史新高。

——气候风险评估面临的新变化

随着气候灾害愈发频发、损失不断扩大,过往的损失数据,对企业和保险机构评估未来风险的参考价值正持续下降。

面向未来,保险机构可通过多项举措管控风险:

※统筹整体风险敞口:不再孤立看待单一风险,充分评估多重灾害同时发生的影响。

※立足长远预判:减少对历史损失数据的依赖,重点研判未来气候风险走势。

※设置弹性保障方案:通过自留风险、优化保单结构与赔付限额,应对各类不确定性。

※重视抗灾能力:评估企业风险时,不只考量地理位置,更关注其防灾备灾水平。

※明确风险偏好:清晰划定可承接与拒绝承接的风险范围。

气候灾害损失的增长速度,已经超出传统核保周期的节奏,也对风险定价与风险转移的效率提出了更高要求。