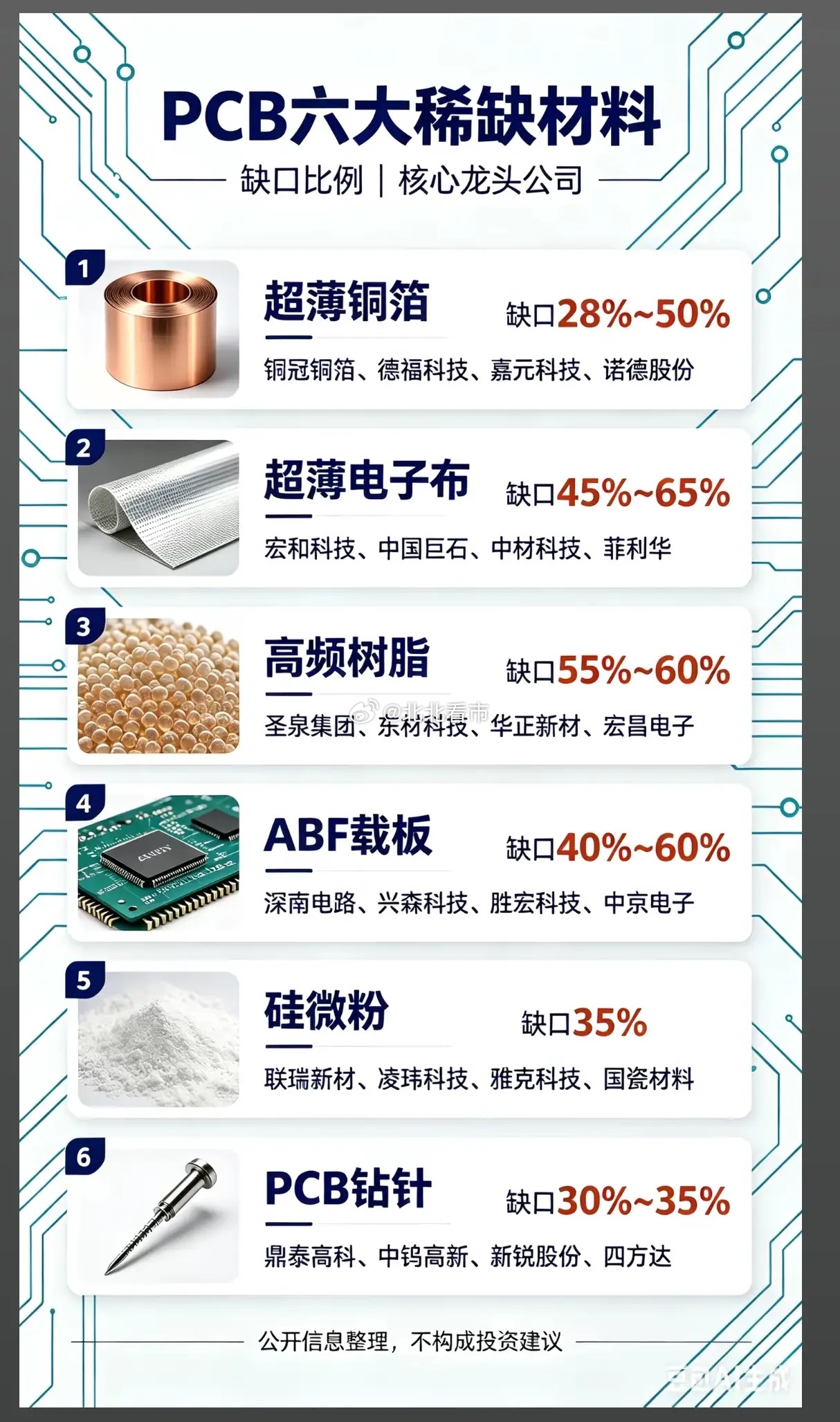

AI算力PCB全面紧缺!六大上游材料缺口数据曝光,哪类赛道涨价弹性最大?全球AI服务器、1.6T高速光模块、HBM先进封装持续扩产,高端PCB供需持续紧张,而支撑高频算力板生产的六大核心原材料全线出现大幅供给缺口。这份清单直接标注每种材料供需缺口比例,同步梳理对应A股核心龙头,清晰区分缺口最高、业绩弹性最强的细分赛道,看懂就能分清PCB上游材料的强弱逻辑。高频树脂是整条产业链缺口天花板,缺口幅度高达55%-60%,也是本轮行情的核心主线。AI算力PCB、ABF载板必须使用低损耗PPE高频树脂,长期被海外化工巨头垄断,国内产能建设周期长达2年,短期供给无法跟上算力硬件增量。圣泉集团、东材科技率先实现规模化量产,批量供货头部覆铜板厂商;华正新材CBF薄膜完成IC载板验证,宏昌电子配套ABF专用增层树脂,树脂属于每块PCB的刚需耗材,量价齐升逻辑稳固,毛利率提升空间远超下游加工环节。超薄电子布缺口45%-65%,缺口幅度仅次于高频树脂,是高速覆铜板的基础基材。普通玻纤布无法适配高频信号传输,超薄低介电子布扩产门槛极高。宏和科技是行业绝对龙头,高端超薄电子布市占领先;中国巨石、中材科技同步扩产算力专用电子布;菲利华布局特种石英纤维配套高端板材。全球覆铜板厂持续抢货,电子布报价连续上调,上游玻纤企业充分享受涨价红利。ABF载板缺口40%-60%,作为GPU、HBM芯片封装核心基板,算力芯片迭代直接拉动需求。深南电路国内高端载板龙头,长期绑定海外头部封测厂;兴森科技FCBGA载板国产替代弹性最强;胜宏科技、中京电子同步扩产配套算力芯片的封装基板。海外载板大厂产能满载,国内厂商订单排期至明年,中长期成长空间广阔。超薄HVLP铜箔缺口28%-50%,高频PCB必须使用超低轮廓超薄铜箔,海外产能受限,国内产能持续紧缺。铜冠铜箔专攻载板专用铜箔,本轮板块涨幅领跑;德福科技、嘉元科技同步布局电子级超薄铜箔;诺德股份双线覆盖锂电、算力铜箔,AI硬件持续放量带动铜箔订单稳步增长。硅微粉缺口稳定35%,是封装环氧塑封料核心填料,适配HBM、先进封装场景。联瑞新材料全球球形硅微粉龙头,产品批量供给ASML供应链;凌玮科技、雅克科技、国瓷材料同步扩产高端硅微粉,先进封装扩产持续拉动耗材需求,复购属性稳定。PCB钻针缺口30%-35%,是PCB精密加工必备工具,算力板线路细密,钻针损耗速度大幅提升。鼎泰高科行业龙头,国内钻针市占第一;中钨高新依托钨矿资源布局硬质合金钻针原材料;新锐股份、四方达配套超硬加工耗材,PCB产能扩张同步带动钻针耗材增量。赛道分化逻辑一目了然:缺口55%-60%的高频树脂、45%-65%超薄电子布供需矛盾最突出,涨价幅度、业绩弹性全行业领先;ABF载板属于中长期成长赛道,订单持续性强;铜箔、硅微粉、钻针缺口相对温和,跟随板块稳步修复。很多散户只炒作PCB终端厂商,却忽略上游稀缺材料扩产周期长、供给缺口大,利润更容易留在上游材料企业。当下全球算力基建持续加码,高端PCB六大原材料供需紧平衡格局短期难以缓解。优先布局缺口幅度最高、已进入头部覆铜板/载板厂商供应链的树脂、超薄电子布龙头,才能抓住AI算力硬件带动的上游材料涨价红利。