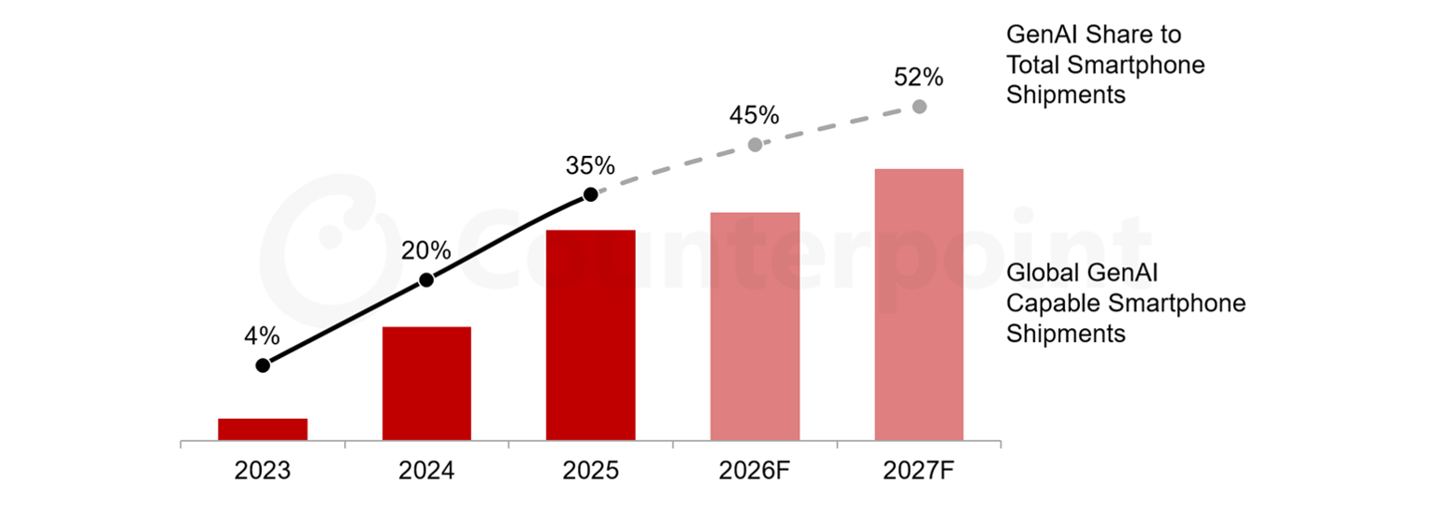

Counterpoint 近日发布的报告显示,2026 年支持生成式 AI 的机型将占全球智能手机出货量的 45%,较 2025 年的 36% 继续攀升,预计 2027 年 AI 手机渗透率将达到 52%,生成式 AI 技术即将成为标配之一。Counterpoint 同时指出,消费者的实际使用需求、内存成本以及不同厂商的生态整合能力,将决定下一阶段 AI 手机的市场竞争格局。受内存供应危机持续影响,2026 年全球智能手机整体出货量预计同比锐减 13.9% 至 10.8 亿部,创下有记录以来的新低。内存成本的大幅上涨对智能手机市场的影响已经超过任何新功能,其中入门级市场受到的冲击最为严重,零部件涨价正迫使厂商减少甚至取消低价机型产品线。高端 AI 手机凭借更大的利润空间更容易消化成本上涨带来的压力,市场地位反而可能进一步增强。对普通消费者来说,这可能是多年来的首次『花更多钱、硬件升级却更少』的局面,目前厂商正在削减起步存储配置、影像配置和 SKU 数量,同时仍会将相当一部分新增成本转嫁给消费者。Counterpoint 因此预计,低价手机市场将持续收缩,高端市场份额会进一步扩大,而消费者延长手机使用周期的趋势也会推动翻新机市场增长。长期来看,内存仍是决定 AI 能否快速下沉至中低价手机市场的关键。运行端侧 AI 模型对内存、性能要求较高,因此当前 AI 手机的批发价难以降至 400 美元以下,只有随着内存供应压力逐步缓解,端侧模型的优化效率不断提高,生成式 AI 才会进一步下放到价格更亲民的产品中。